AI IPO 超級浪潮:Anthropic、OpenAI、SpaceX 與科技金融的結構性轉型

POC.HK Future Technology Observatory 研究報告

2026年6月

目錄

第一章:序言——改變科技金融的一週 第二章:Anthropic — 安全優先路線的 9650 億美元驗證 第三章:OpenAI — 從非營利到 8520 億美元上市巨頭 第四章:雙雄對比——商業模式、風險與估值邏輯 第五章:SpaceX — 1.77 兆美元的房間大象 第六章:資本輪動效應——對 FAANG 與科技市場的衝擊 第七章:AI IPO 的行業信號——公開市場如何定價 AI 成熟度 第八章:監管與反壟斷——SEC、EU AI Act 與 AI 產業治理 第九章:後 IPO 時代的 AI 格局——贏家、輸家與新生態 第十章:結論——投資 AI 基礎設施轉型

第一章:序言——改變科技金融的一週

2026年5月28日至6月8日的十二天,可能是科技金融史上最具決定性的時期。

在這十二天內,三家公司——Anthropic、OpenAI 和 SpaceX——以合計超過 3.5 兆美元的估值,幾乎同時向公開市場邁出了決定性的一步。Anthropic 完成了 650 億美元的 H 輪融資(估值 9,650 億美元),隨即向 SEC 秘密提交了 S-1 文件;一週後,OpenAI 也提交了機密 IPO 申請(估值 8,520 億美元);而在它們之間,SpaceX 以 1.77 兆美元的估值正在推進其 IPO 進程,並宣布將向散戶投資者開放配售。

這不是孤立的資本市場事件合集。這三家公司代表了同一個歷史趨勢的不同側面:AI 從實驗室技術向商業基礎設施的轉變,以及太空從政府壟斷向商業市場的轉變。它們的共同出現,意味著過去十年風險資本驅動的「壟斷補貼」模式正在讓位於公開市場的「規模兌現」模式。

本報告旨在深入分析這一 AI IPO 浪潮的驅動因素、市場影響和長期結構性含義。我們將分別考察 Anthropic、OpenAI 和 SpaceX 的 IPO 路徑,比較它們的商業模式和估值邏輯,分析資本輪動對現有科技巨頭的影響,並預測後 IPO 時代的 AI 產業格局。

第二章:Anthropic — 安全優先路線的 9650 億美元驗證

圖1:Anthropic 的安全優先定位——數位盾牌保護企業 AI 基礎設施。

2.1 從安全研究實驗室到 AI 巨頭

Anthropic 的故事始於 2021 年,當時一群對 OpenAI 方向不滿的研究人員——包括 Dario Amodei(CEO)和 Daniela Amodei(總裁)——決定創建一家以 AI 安全為核心使命的公司。這在當時被認為是一個理想主義的選擇:在 AI 領域,安全研究往往被視為阻礙創新的「剎車」,而非推動價值的「引擎」。

五年後,Anthropic 以 9,650 億美元的估值成為全球最有價值的 AI 初創公司,證明了安全不僅不是商業化的障礙,反而成為企業客戶最願意為之付費的差異化屬性。

2.2 H 輪融資:IPO 的定價錨點

2026年5月28日,Anthropic 宣布完成了 650 億美元的 H 輪融資,由 Altimeter Capital、Dragoneer、Greenoaks 和 Sequoia Capital 領投。投後估值 9,650 億美元——使其一舉超越 OpenAI(8,520 億美元)成為估值最高的 AI 公司。

這次融資的規模和時機都極具策略意義。650 億美元不僅是 AI 領域最大的單輪融資之一,更重要的是,它發生在 Anthropic 提交 IPO 文件的前一週。這不是巧合。H 輪融資為 IPO 提供了一個「定價錨點」——通過在私募市場確立 9,650 億美元的估值,Anthropic 可以向公開市場投資者傳遞一個信號:這個價格已經被最頂尖的風險投資機構驗證。

H 輪的投資者陣容也值得分析。Altimeter Capital 和 Dragoneer 都是以成長期投資聞名的基金,它們的參與模式通常預示著短期內的流動性事件(即 IPO)。Sequoia Capital 的持續跟投則反映了其對 Anthropic 長期價值的信心。

2.3 驚人的增長曲線

Anthropic 的 S-1 文件揭示了令人震驚的增長數字:截至 2026 年 5 月,公司的年化營收運行率(ARR)達到 470 億美元,幾乎是 2025 年底 100 億美元 ARR 的五倍。

這一增長的主要驅動力來自兩個方面:

Claude 4 Opus 的企業滲透:Claude 4 Opus 於 2026 年初發布,在推理、代碼生成和多模態理解方面全面超越了 GPT-4o。更重要的是,Anthropic 的「憲法 AI」(Constitutional AI)訓練方法——使模型行為與一套預定義的原則對齊——成為了企業客戶選擇 Anthropic 的關鍵決策因素。對於金融服務、醫療保健和政府部門等高度監管的行業,模型的可解釋性和安全性比原始性能更重要。

Fable 5 的市場定位:2026年5月發布的 Fable 5 代表了 Anthropic 在推理能力方面的最新突破。與傳統的「對話模型」不同,Fable 5 專注於複雜的多步驟推理任務,在數學證明、法律分析和科學研究等領域展現了超越人類專家的能力。Anthropic 將 Fable 5 定位為「專家副駕駛」,定價遠高於 Claude 4 Opus——每百萬 token 收費 15 美元,是 Claude 4 Opus 價格的 5 倍。

2.4 收入結構與盈利能力

Anthropic 的收入結構在 2026 年出現了重大轉變。2025 年,公司約 70% 的收入來自 API 調用(按使用量付費),30% 來自企業合約。到了 2026 年第一季度,這一比例逆轉為 40% API 對 60% 企業合約。這種轉變反映了 AI 市場從「實驗性使用」向「生產級部署」的過渡——企業客戶更傾向於簽訂年度合約以鎖定價格和容量,而非按用量靈活付費。

然而,Anthropic 仍然處於虧損狀態。2025 年的運營虧損約為 80-100 億美元,主要來自計算基礎設施的巨額投資。公司目前擁有超過 100 萬顆 GPU 的集群(主要來自 NVIDIA H100/B200 和自研的 TPU),每年的計算成本超過 150 億美元。

S-1 文件中披露的風險因素包括:對 NVIDIA GPU 供應的依賴(特別是出口管制政策的不確定性)、AI 安全事件可能導致的監管處罰、以及人才競爭導致的薪酬成本上升。

第三章:OpenAI — 從非營利到 8520 億美元上市巨頭

圖2:OpenAI 的雙重結構——非營利母公司與營利上市實體之間的治理張力。

3.1 OpenAI 的轉型之路

OpenAI 的故事比 Anthropic 更長、更曲折,也更具爭議。成立於 2015 年的 OpenAI 最初是一個非營利組織,使命是「確保通用人工智慧造福全人類」。2019 年,公司創建了「有限利潤」(capped-profit)結構——OpenAI LP——允許外部投資者獲得最高 100 倍的回報。2024 年,公司完成了向完全營利實體的結構性轉變,為 IPO 掃清了法律障礙。

這一轉型並非一帆風順。2023 年 11 月的董事會政變——CEO Sam Altman 被短暫解僱後又復職——暴露了 OpenAI 治理結構的深層矛盾:非營利董事會與營利業務之間的利益衝突。這一事件導致了多位關鍵研究人員的離職(許多人加入了 Anthropic),也加速了 OpenAI 向營利結構的轉變。

3.2 1220 億美元融資:史上最大私募融資

2026年3月31日,OpenAI 完成了人類歷史上最大規模的私募融資——1,220 億美元,估值 8,520 億美元。這輪融資的規模甚至超過了許多國家的 GDP,反映了 AI 基礎設施的資本密集程度。

融資的投資者陣容本身就是一個行業信號:

- Amazon:投入 500 億美元,成為 OpenAI 最大的戰略投資者。這一投資與 Amazon 自身在 AI 領域的布局(AWS Bedrock、Alexa、自研晶片 Trainium)形成了有趣的關係——Amazon 同時是 AI 基礎設施的供應商和 AI 模型的最大消費者之一。

- NVIDIA:投入 300 億美元,以產品信用和現金的組合形式。NVIDIA 的投資既是財務投資,也是戰略供應鏈關係的鞏固——OpenAI 是 NVIDIA GPU 的最大單一客戶之一。

- SoftBank:投入 300 億美元,延續了孫正義在 AI 領域的激進投資風格。SoftBank 的參與為 OpenAI 提供了長期資本支撐,也為 SoftBank 的 Vision Fund 提供了潛在的退出通道。

加上此前的融資,OpenAI 累計融資總額已達 1,800 億美元——使其成為人類歷史上融資最多的初創公司。

3.3 收入模式與單位經濟學

OpenAI 的收入模式比 Anthropic 更加多元化:

ChatGPT 訂閱:貢獻約 45% 的收入。ChatGPT 的付費用戶在 2026 年第一季度超過了 5,000 萬,其中 Plus($20/月)、Pro($200/月)和 Team($25/用戶/月)三個層級覆蓋了從個人到企業的不同需求。

API 服務:貢獻約 40% 的收入。OpenAI 的 API 生態系統擁有超過 300 萬開發者,覆蓋從 GPT-4o(通用對話)到 o3-pro(深度推理)的多個模型層級。

企業解決方案:貢獻約 15% 的收入,但增長最快。OpenAI Enterprise 在 2026 年簽約了超過 500 家財富 500 強企業,主要集中在客戶服務自動化、代碼生成和數據分析三個垂直領域。

OpenAI 的單位經濟學正在改善。2025 年,每 1 美元 API 收入的計算成本約為 0.85 美元,毛利率僅 15%。到了 2026 年第一季度,隨著 o3-pro 的高定價策略($0.15/1K tokens,是 GPT-4o 的約 3 倍)和推理效率的提升,毛利率提升到了約 35%。但這仍然遠低於典型 SaaS 公司的 70-80% 毛利率。

3.4 風險因素

OpenAI 的 S-1 文件披露了一系列獨特的風險因素:

治理風險:OpenAI 的非營利母公司(OpenAI Nonprofit)仍然控制著營利實體的治理權。這種結構——一個非營利董事會控制一家 8,520 億美元估值的上市公司——在公開市場上是前所未有的,可能引發公司治理方面的投資者擔憂。

技術競爭風險:開源模型的崛起正在侵蝕 OpenAI 的定價能力。DeepSeek V4-Flash 以 MIT 授權免費提供,性能在多項基準上超越 GPT-4o。如果開源模型持續保持競爭力,OpenAI 的定價溢價將難以維持。

法律訴訟風險:OpenAI 面臨多起版權侵權訴訟——包括《紐約時報》、多位作者和程式碼庫的集體訴訟。雖然公司主張「合理使用」抗辯,但法律結果的不確定性構成了一個潛在的重大負債。

第四章:雙雄對比——商業模式、風險與估值邏輯

4.1 商業模式差異

雖然 Anthropic 和 OpenAI 都在大型語言模型市場競爭,但它們的商業模式存在根本性差異:

| 維度 | Anthropic | OpenAI |

|---|---|---|

| 核心定位 | 安全優先的企業 AI | 通用 AI 平台 |

| 目標客戶 | 大型企業、政府、金融機構 | 消費者、開發者、企業 |

| 定價策略 | 高端溢價(Fable 5 為 $15/M tokens) | 分層定價(從免費到 $200/月) |

| 生態策略 | 封閉 API,精選合作夥伴 | 開放 API + ChatGPT 消費者品牌 |

| AI 安全哲學 | 憲法 AI(規則驅動的對齊) | RLHF + 規模化安全訓練 |

| 開源態度 | 不開源核心模型 | 不開源(但早期曾開源 GPT-2) |

4.2 估值倍數比較

以 2025 年的財務數據計算:

Anthropic:9,650 億美元估值 ÷ 100 億美元 ARR(2025年末)= 96.5 倍 ARR OpenAI:8,520 億美元 ÷ 240 億美元 ARR(2025年末估算)= 35.5 倍 ARR

兩者的估值倍數差異巨大。Anthropic 的高倍數反映了市場對其增長速度(ARR 在 6 個月內從 100 億增長到 470 億美元)和差異化定位的溢價。OpenAI 的低倍數則反映了市場對其治理風險、競爭壓力和法律訴訟的折價。

然而,從絕對估值來看,Anthropic(9,650 億美元)超越了 OpenAI(8,520 億美元),這在一年前是難以想像的。2025 年初,OpenAI 的估值(約 3,000 億美元)是 Anthropic(約 600 億美元)的 5 倍。角色的逆轉反映了市場對 AI 競爭格局重新評估的速度。

4.3 最壞情況分析

對於兩家公司各自的最大風險,我們進行了情景分析:

Anthropic 的最壞情況:Claude 4/Fable 5 發生重大安全事件(如模型越獄導致敏感資訊洩露),引發監管處罰和企業客戶流失。在這種情況下,Anthropic 的營收可能下降 40-60%,估值可能下跌至 2,000-3,000 億美元——與其當前的 10 倍 ARR 倍數相符的估值水平。

OpenAI 的最壞情況:版權訴訟敗訴,法院裁定 AI 訓練使用受版權保護的資料不構成合理使用。這可能導致 OpenAI 需要支付數百億美元的賠償金,並限制其未來模型的訓練資料範圍。疊加開源模型的競爭壓力,估值可能下跌至 1,500-2,500 億美元。

4.4 合併的可能性

市場上不時出現 Anthropic 和 OpenAI 可能合併的傳聞。雖然短期內這一可能性極低(兩家公司有根本性的文化和使命差異),但從財務邏輯來看,合併後的實體將擁有最大的模型組合、最廣泛的客戶基礎和最強的談判籌碼。然而,反壟斷監管機構幾乎肯定會阻止這樣的合併——兩家 AI 龍頭的合計市場份額將引發全球範圍的監管審查。

第五章:SpaceX — 1.77 兆美元的房間大象

雖然本報告聚焦於 AI IPO 浪潮,但無法忽略 SpaceX ——它不僅是 2026 年最大的 IPO(估值 1.77 兆美元),還與 AI IPO 形成了深層的資本市場互動。

5.1 三軌上市

SpaceX 的 IPO 與 Anthropic 和 OpenAI 的不同之處在於其「三軌」策略:

機構配售:大部分股份分配給機構投資者,包括 Fidelity、Valor Equity Partners 和 Founders Fund 等現有股東。

散戶通道:SpaceX 破天荒地宣布將通過 Charles Schwab、Fidelity、Robinhood、SoFi 和 E-Trade 五家券商向散戶投資者開放配售。這在大型科技 IPO 中極為罕見——典型的機構/散戶分配比例為 95:5,而 SpaceX 的散戶比例預計達到 10-15%。這一策略既是對 SpaceX 龐大粉絲群體的回饋,也是為了在公開市場建立更廣泛的股東基礎。

員工股份:SpaceX 的員工(包括生產線工人)將獲得特別的股份分配計劃。考慮到 SpaceX 的估值,這可能創造數千名新的百萬富翁。

5.2 SpaceX 與 AI IPO 的資本競爭

SpaceX、Anthropic 和 OpenAI 三家公司將在 2026 年下半年從公開市場吸納超過 3,000 億美元的資金(以 IPO 發行股份的稀釋比例估算)。這對全球資本市場產生了幾方面的影響:

資金吸納效應:3,000 億美元的資金需求相當於 2025 年全年美國 IPO 市場總額的約 60%。這意味著其他計劃在 2026 年下半年上市的公司的募資將面臨更大的困難。

估值基準效應:三家公司將為各自的賽道(AI 和太空)建立公開市場的估值基準。這些基準將影響整個行業的融資定價——無論是好是壞。

投資者注意力稀釋:即使是最專注的科技投資者,也很難同時深入分析三家完全不同(但同等複雜)的公司。這可能導致投資者的分析深度不足,增加錯誤定價的風險。

第六章:資本輪動效應——對 FAANG 與科技市場的衝擊

圖3:資本從 FAANG 向 AI 原生公司的結構性轉移。

6.1 資金從 FAANG 向 AI 原生公司轉移

2026年6月5日的納斯達克 4% 下跌不是孤立事件——它反映了資本從現有科技巨頭向 AI 原生公司的結構性轉移。

當 Anthropic 和 OpenAI 以 30-100 倍 ARR 的倍數上市時,它們將面臨與 FAANG 的直接估值比較。Microsoft(30 倍 P/E,約 12 倍 ARR 倍數)、Google(22 倍 P/E,約 6 倍 ARR 倍數)和 Amazon(40 倍 P/E,約 3 倍 ARR 倍數)的倍數看起來相形見絀。如果 AI 初創公司能夠在公開市場上維持更高的增長溢價,資金管理人將被迫重新平衡其科技投資組合——從 FAANG 減倉,增持 AI 原生公司。

6.2 NVIDIA 的特殊角色

NVIDIA 是這一 AI IPO 浪潮中最特殊的受益者和潛在受害者。一方面,Anthropic 和 OpenAI 的 GPU 需求是 NVIDIA 收入的最大支柱——兩家公司合計擁有超過 150 萬顆 GPU。另一方面,如果 AI IPO 募集的部分資金用於自研晶片(Anthropic 已與博通合作開發 ASIC,OpenAI 正在與微軟合作設計 AI 晶片),NVIDIA 將面臨來自其最大客戶的長期競爭。

NVIDIA 在 6 月初宣布與 Unitree 的 Physical AI 合作——將 Omniverse 平台整合至 Unitree 人形機器人——可以解讀為 NVIDIA 在 AI IPO 熱潮中的多元化策略:降低對 LLM/雲端 AI 市場的依賴,將業務擴展至機器人和邊緣 AI。

6.3 擠出效應的深層影響

AI IPO 的資金吸納效應不僅影響科技股,還擴展到風險投資市場。2025年,全球風險投資總額約為 3,500 億美元,其中約 40%(1,400 億美元)流向 AI 領域。Anthropic 和 OpenAI 的 IPO 將為其風險投資者(包括 Sequoia、Andreessen Horowitz、Khosla Ventures 等)提供數百億美元的回報。這些回報將重新注入風險投資生態系統——但不會平均分配。得到 AI IPO 回報的基金將有更多資金投資於下一波 AI 初創公司,而錯失這些回報的基金將面臨更嚴格的募資環境。

這意味著 AI 領域的資本集中度將進一步提高——頂尖的 AI 初創公司(如 xAI、Mistral、Cohere)將獲得更多的資金,而其他賽道(生物科技、氣候科技、硬體)的融資將更加困難。

第七章:AI IPO 的行業信號——公開市場如何定價 AI 成熟度

7.1 AI 從「技術」到「基礎設施」的轉變

Anthropic 和 OpenAI 的 IPO 不僅是融資事件,更是產業成熟度的信號。當一家公司可以從公開市場而非風險資本獲取資金時,意味著其商業模式已經通過了最嚴格的盡職調查——公開市場的審計、披露和監管要求遠高於私募市場。

AI 產業正在經歷三個階段的成熟度轉型:

第一階段:技術開發(2015-2023)——模型能力的指數級增長,但商業模式不清。OpenAI 在 2023 年的營收僅為 16 億美元,而運營成本超過 50 億美元。這一階段的資金完全依賴風險資本和戰略投資者。

第二階段:商業驗證(2024-2025)——GPT-4 和 Claude 3 展示了 AI 的商業價值,企業採用加速。OpenAI 的 ARR 從 2023 年的 16 億美元增長到 2025 年的 240 億美元,Anthropic 從幾乎為零增長到 100 億美元。公司開始產生可觀的收入,但仍然虧損。

第三階段:規模化上市(2026-)——IPO 為公司提供了長期資本和收購貨幣。公開市場的價格發現機制將為 AI 模型、算力和人才建立市場化的定價基準。

7.2 公開市場對 AI 公司的定價邏輯

傳統的估值框架(DCF、P/E、EV/EBITDA)在評估 AI 公司時面臨根本性挑戰。AI 公司具有以下獨特屬性:

資本強度極高:Anthropic 和 OpenAI 的資本支出(主要為 GPU 和數據中心)佔營收的比例超過 50%,遠高於典型 SaaS 公司的 10-20%。這意味著即使毛利率改善,自由現金流的產生也需要更長的時間。

網絡效應不確定:AI 模型是否存在網絡效應(即更多用戶產生更多數據,進而改善模型)仍然是一個爭論點。如果數據飛輪效應存在,那麼先發優勢會自我強化,市場將趨向壟斷。如果數據飛輪效應不存在(因為合成數據和強化學習可以替代真實用戶數據),那麼市場將維持多個競爭者並存的格局。

技術替代風險:AI 領域的技術迭代速度極快。18 個月前被認為最先進的模型(GPT-4)現在已經被開源模型超越。在這種環境下,投資者無法假設當前的技術優勢能夠持續。

因此,市場對 AI IPO 的定價可能採取「期權定價」邏輯——投資者購買的不是當前的現金流,而是對未來 AI 主導地位的看漲期權。這解釋了為什麼 AI 公司能夠以 30-100 倍 ARR 的倍數上市,而傳統 SaaS 公司的典型倍數僅為 5-10 倍 ARR。

第八章:監管與反壟斷——SEC、EU AI Act 與 AI 產業治理

8.1 SEC 的 AI 信息披露要求

Anthropic 和 OpenAI 的 S-1 文件為 SEC 提供了一個制定 AI 公司信息披露標準的機會。SEC 已經表達了對以下方面的關注:

模型風險的定量披露:SEC 要求公司披露 AI 模型的錯誤率、偏見測試結果和安全事件記錄。這對 Anthropic 和 OpenAI 來說是一個全新的合規要求——傳統的軟體公司不需要披露其產品的「錯誤率」或「偏見測試」。

計算資源依賴性:SEC 要求公司披露對特定硬體供應商(NVIDIA)的依賴程度以及供應鏈中斷的風險。考慮到美國對中國的 AI 晶片出口管制,這一披露對評估地緣政治風險至關重要。

智慧財產權風險:SEC 要求公司披露版權訴訟的潛在影響,包括訓練資料的來源和使用權。這可能包括量化模型訓練使用了多少受版權保護的資料。

8.2 EU AI Act 的全球影響

EU AI Act 於 2026 年 6 月 2 日開始對高風險 AI 系統執行合規要求。對於 Anthropic 和 OpenAI 這樣的通用 AI 模型提供商,法案要求:

透明度報告:披露模型的訓練資料、計算資源和性能評估。這與 SEC 的信息披露要求部分重疊,但 EU 的要求更加詳細,包括能源消耗和碳排放數據。

風險管理系統:建立系統性的風險識別、評估和緩解流程。對於通用 AI 模型,這包括模型濫用風險(如生成虛假信息、網絡攻擊工具)和系統性風險(如對整個行業的影響)。

版權合規:EU AI Act 要求 AI 公司證明其訓練資料的版權合規性。這與 OpenAI 正在面臨的美國版權訴訟形成了跨大西洋的監管協同——如果美國法院裁定 OpenAI 侵犯版權,EU 的監管機構也可以基於相同的事實採取行動。

Anthropic 和 OpenAI 都已在 EU AI Act 下提交了註冊。對於兩家公司而言,EU 市場(約佔全球 AI 支出的 20-25%)的合規是上市的必備條件,而非可選項。

8.3 反壟斷審查

Anthropic 和 OpenAI 的 IPO 將引發反壟斷監管機構對 AI 市場集中度的關注。

美國聯邦貿易委員會(FTC)已經開始調查 AI 市場的競爭狀況,重點關注:三大雲端服務提供商(AWS、Azure、GCP)對 AI 初創公司的戰略投資是否會導致市場封鎖;NVIDIA 在 AI 晶片市場的主導地位(約 80% 市場份額)是否構成壟斷;以及微軟對 OpenAI 的投資和 Google 對 Anthropic 的投資是否會減少競爭。

歐盟委員會也在進行類似的調查。歐盟的立場更加強硬——它已經要求微軟和 Google 提供關於其 AI 投資的詳細資訊,並暗示可能根據《數字市場法案》(DMA)將大型語言模型指定為「核心平台服務」。

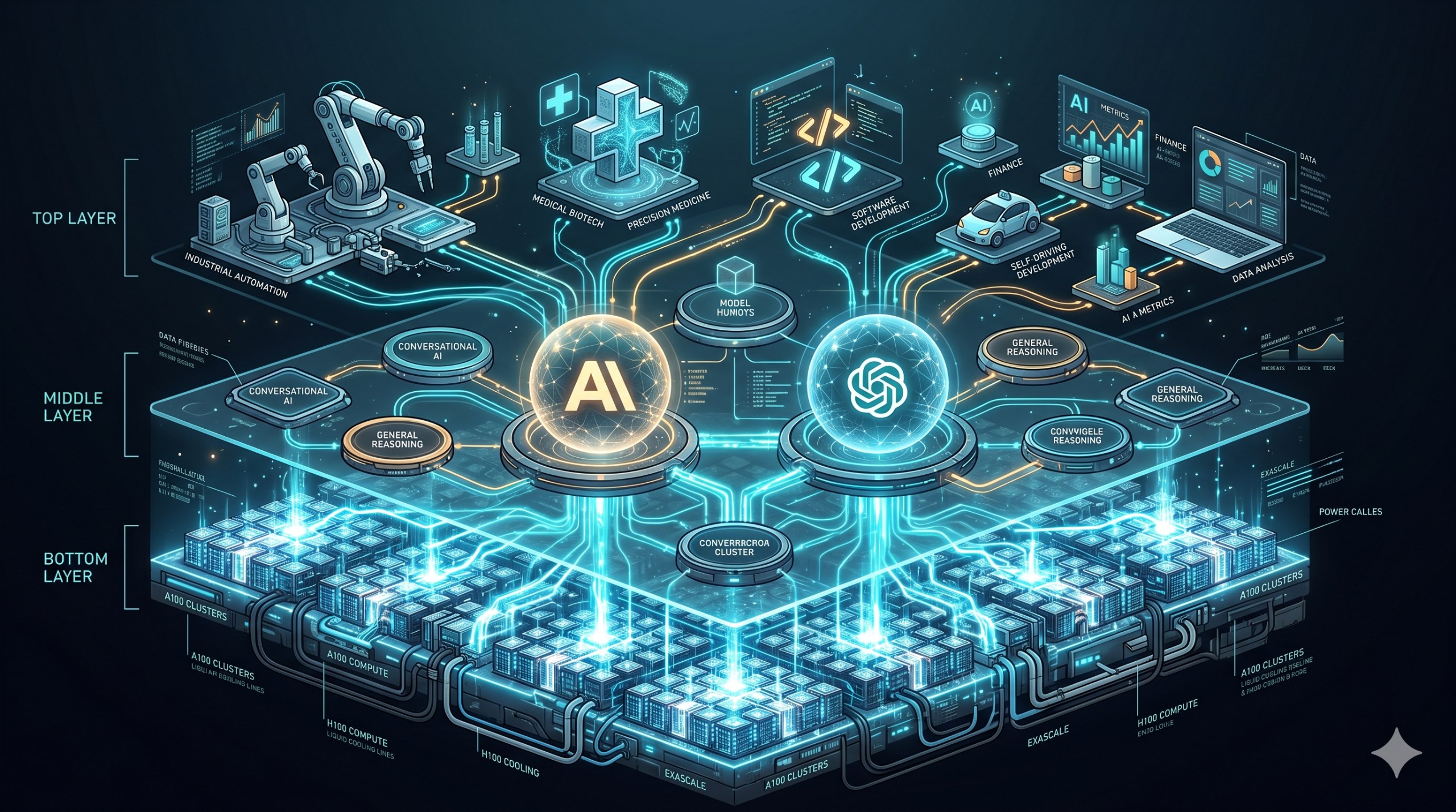

第九章:後 IPO 時代的 AI 格局——贏家、輸家與新生態

圖4:後 IPO 時代的三層 AI 生態架構。

9.1 短期贏家

現有股東和員工:Anthropic 和 OpenAI 的 IPO 將創造數千個百萬富翁和數十個億萬富翁。Anthropic 的 Dario Amodei 和 Daniela Amodei 以及 OpenAI 的 Sam Altman 都將成為地球上最富有的人之一。

風險投資基金:Sequoia、Andreessen Horowitz、Khosla Ventures 等基金將從兩家公司的 IPO 中獲得數百倍的回報。這些回報將為它們的下一期基金提供強勁的募資基礎。

NVIDIA:AI IPO 募集的大部分資金將用於計算基礎設施擴張,這意味著更多的 GPU 訂單。即使客戶開始自研晶片,NVIDIA 在未來 3-5 年內仍將是 AI 計算的絕對主導者。

9.2 中期輸家

二線 AI 初創公司:當 Anthropic 和 OpenAI 在公開市場上獲得數百億美元的資金後,它們可以通過收購和招聘來進一步增強競爭優勢。這使得未上市的 AI 初創公司(包括 xAI、Mistral、Cohere 和 Adept)面臨更大的融資和人才競爭壓力。

開源 AI 生態系統:雖然開源模型的性能正在快速提升(DeepSeek V4-Flash 已經在多項基準上超越 GPT-4o),但開源社區缺乏 Anthropic 和 OpenAI 那樣的規模化資本投入。在未來 2-3 年內,開源模型可能在先端性能上落後於資金充裕的封閉模型。

傳統 SaaS 公司:AI 原生公司的 IPO 將重新定義軟體行業的估值標準。Salesforce、Workday、ServiceNow 等傳統 SaaS 公司面臨 AI 功能商品化的壓力——當 AI 助手可以自動完成 CRM 數據輸入或 HR 篩選時,這些公司的高利潤率商業模式將受到侵蝕。

9.3 AI 生態系統的結構性變化

後 IPO 時代的 AI 生態系統可能呈現以下形態:

「三層」架構:底層是雲端基礎設施(AWS、Azure、GCP 和 NVIDIA),中層是 AI 模型平台(Anthropic、OpenAI、Google DeepMind),上層是 AI 應用(微軟 Copilot、Salesforce Einstein、自定義應用)。三層之間的利潤分配將是未來十年最重要的商業動態。

「平台化」競爭:Anthropic 和 OpenAI 將從模型提供商擴展為平台公司。Anthropic 已經在開發 Claude 的應用平台——允許第三方開發者在 Claude 的基礎上構建應用,類似於 OpenAI 的 GPT Store。平台的經濟學與模型不同:平台的邊際成本極低,而模型的計算成本與使用量成正比。

「地緣政治」維度:後 IPO 時代的 AI 格局將受到地緣政治的深刻影響。美國的 AI 晶片出口管制正在推動中國建立自主的 AI 生態系統——DeepSeek 聯盟的成立就是這一趨勢的體現。長期來看,全球 AI 市場可能分裂為「美國生態系統」(Anthropic、OpenAI、Google)和「中國生態系統」(DeepSeek、百度、阿里、騰訊),兩個生態系統在技術棧、監管框架和商業模式上將日益分化。

第十章:結論——投資 AI 基礎設施轉型

Anthropic、OpenAI 和 SpaceX 的同步 IPO 不僅僅是 2026 年的資本市場事件——它們代表了科技產業從「風險資本驅動的創新」向「公開市場驅動的基礎設施建設」的歷史性轉變。

對於 Anthropic 和 OpenAI 而言,IPO 不是終點,而是起點。公開市場將為它們提供所需的資本——不是用於實驗室的技術研發,而是用於規模化的基礎設施建設。數百億美元的資金將轉化為更多的 GPU、更大的數據中心和更廣泛的全球運營網路。AI 將從「可以做到什麼」的技術問題,轉變為「如何規模化」的工程問題。

對於投資者而言,AI IPO 浪潮提出了一個根本性的問題:如何定價一個在技術上仍在快速進化、在商業上尚未盈利、但在戰略上已經不可或缺的行業?傳統的估值框架無法提供滿意的答案——正如 1990 年代末的互聯網公司一樣,AI 公司的估值更多地基於對未來主導地位的賭注,而非對當前現金流的折現。

我們對 AI IPO 浪潮的長期看法是謹慎樂觀的。樂觀的理由在於:AI 不是在炒作一個不存在的市場——它已經在代碼生成、客戶服務、藥物發現和科學研究等領域產生了可衡量的生產力提升。謹慎的理由在於:當一個行業的投資總額(1,800 億美元的 OpenAI + 約 1,000 億美元的 Anthropic)遠超其當前營收(兩者合計約 700 億美元 ARR)時,資本回報率的時間線將比最樂觀的預測更長。

但有一點是確定的:AI 基礎設施的建設正在以「類太空計劃」的規模進行,而公開市場——而非政府或風險資本——將為這項建設提供最主要的資金。這是科技史上從未發生過的事情,也是 2026 年 AI IPO 浪潮的最深層意義。

參考文獻

- Anthropic. "Anthropic raises $65B in Series H funding at $965B post-money valuation." May 28, 2026.

- OpenAI. "OpenAI raises $122 billion to accelerate the next phase of AI." March 31, 2026.

- Fortune. "Anthropic confidentially files for IPO after a $965 billion valuation." June 1, 2026.

- CNBC. "OpenAI IPO: Confidential S-1 filed, September target." June 8, 2026.

- CNBC. "SpaceX IPO explained: The price is set, but retail allocation still up in the air." June 9, 2026.

- Forbes. "Here's How To Invest In SpaceX, OpenAI and Anthropic IPOs—And The Big Risks." June 4, 2026.

- TechCrunch. "Anthropic raises $65 billion, nears $1T valuation ahead of IPO." May 28, 2026.

- EU AI Act Official Journal. "Regulation (EU) 2024/1689 laying down harmonised rules on artificial intelligence."

- Financial Express. "'AI a thief', 'Can Trump rein it or should it be paused?': Our latest AI weekly roundup." June 7, 2026.

- CNBC. "Anthropic tops OpenAI as most valuable AI startup, nears $1 trillion." May 28, 2026.

免責聲明:本文所載資料僅供參考,不構成任何投資建議或商業決策依據。數據及時間資訊以發布當日為準,可能隨後續發展而有所變動。作者及POC.HK不對因使用本文資訊而導致的任何損失承擔責任。