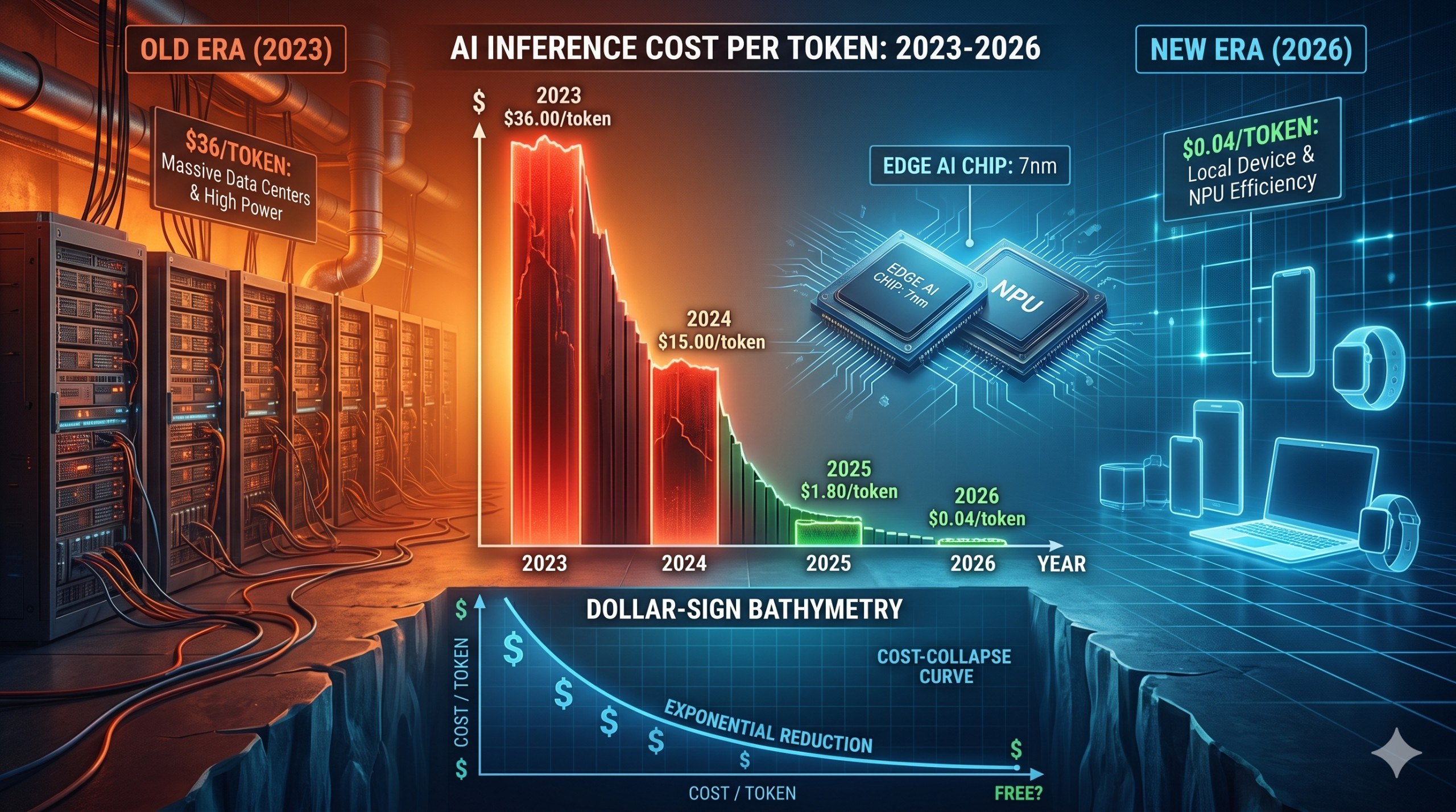

2022 年底,運行 GPT-4 級別模型每百萬個 token 約需 20 美元。到了 2026 年初,同等性能的成本已降至約 0.40 美元——在短短三年多時間內實現了 1,000 倍的下降。這是計算歷史上前所未有的成本暴跌速度。但諷刺的是,AI 推理的總體支出並未減少——反而在急劇增長。這背後是一個深刻的結構性轉變:AI 的計算重心正從訓練轉向推理,而這一轉變正在重塑從晶片設計到商業模式的整個產業格局。

訓練與推理的經濟學結構性逆轉

理解 AI 推理經濟學的重要性,首先需要認識到一個根本性的計算開銷逆轉。在 2023 年,AI 計算資源中約三分之二用於訓練大型模型,僅三分之一用於推理。到 2026 年,這個比例已完全逆轉:推理現佔 AI 計算總量的三分之二,且比例持續上升。

這一逆轉的原因很簡單:訓練是固定成本。訓練 GPT-5 或 Claude Opus 4 等前沿模型需要數億到數十億美元的計算投入,但這筆成本是一次性的——訓練完成後成本終止。推理則恰恰相反,它從模型部署的那一刻開始,永不停止——只要有用戶調用 API、使用應用程序或依靠 AI 驅動的服務,推理成本就持續累積。

考慮一個實際案例:一個 700 億參數的模型服務 1,000 名日活躍用戶,每名用戶每天平均 1,000 次請求,每次請求 500 個 token。每日 token 量為 5 億,在按需 H100 SXM5 配置下每天成本約 950 美元,年化約 347,000 美元——僅計算成本,不含網絡傳輸和基礎設施開銷。這還只是一個小型部署。對於 ChatGPT 或 Claude 這樣的全球性產品,推理成本每月可達數億美元。

這導致了一個關鍵洞察:對於任何擁有實際生產流量的團隊,推理成本將在發布後數週內超過訓練成本。大多數團隊低估了這一點,因為他們圍繞訓練預算進行規劃,而將推理視為事後才考慮的問題。

推理成本暴跌的四個驅動力

AI 推理成本的 1,000 倍下降並非由單一因素驅動,而是四個並行改進共同作用的結果。

第一,硬體效率提升。每代 GPU 的每美元推理吞吐量提升 2-3 倍。H100 每秒處理的 token 數約為 A100 的三倍,價格相近。Blackwell 架構在此基礎上進一步提升。

第二,軟體和編譯器優化。vLLM、TensorRT-LLM 和 SGLang 等推理框架通過連續批處理、PagedAttention 和推測解碼等技術,將 GPU 利用率從 30-40% 提升至 70-80%。這些創新將相同的硬體在相同能耗下提供的輸出量翻了一倍以上。

第三,模型架構效率。專家混合(MoE)模型如 Mixtral 和 DeepSeek V3 每個 token 僅激活總參數的一小部分,以比同等密集模型低 3-5 倍的計算成本提供前沿品質的輸出。DeepSeek V4 Flash 進一步推動了這個趨勢。

第四,推理專用晶片的崛起。GPU 最初是為訓練設計的——推理是後來才添加的功能。到 2026 年,Groq 的 LPU、Cerebras 的晶圓級引擎、以及多家初創公司的推理專用 ASIC 正在實現 3-5 倍於通用 GPU 的每美元 token 吞吐量。這對 GPU 市場的長期需求結構有深遠影響。

前沿 API 定價的 2026 年格局

截至 2026 年 6 月,主要 AI 提供商的 API 定價呈現出清晰的結構。前沿模型每百萬輸出 token 定價在 10-75 美元之間,而輕量級模型已降至 0.10-4 美元。輸入 token 通常比輸出 token 便宜 3-5 倍——意味著控制輸出長度是成本管理中最有效的單一決策。

| 供應商 | 模型 | 輸入 $/M | 輸出 $/M | 緩存 $/M |

|---|---|---|---|---|

| Anthropic | Claude Opus 4 | $15.00 | $75.00 | $1.50 |

| Anthropic | Claude Sonnet 4 | $3.00 | $15.00 | $0.30 |

| OpenAI | GPT-5 (frontier) | $5.00 | $20.00 | $0.50 |

| Gemini 2.5 Pro | $2.50 | $10.00 | $0.31 | |

| DeepSeek | V4 Flash | ~$0.50 | ~$2.00 | ~$0.05 |

| Gemini 2.5 Flash | $0.30 | $1.20 | $0.04 | |

| Open weight | Llama 4 (自託管) | ~$0.10 | ~$0.40 | N/A |

關鍵格局:頂級模型和輕量模型之間的價格差距正在擴大。Anthropic 的 Claude Opus 4 比 Gemini 2.5 Flash 貴 60 倍以上。這意味著智能路由——將簡單任務分配給便宜模型,僅在需要時才調用前沿模型——可以將推理成本降低 80-95%,同時保持整體輸出品質。

自託管與 API 的盈虧平衡分析

對於大規模部署,自託管與 API 之間的選擇是一個關鍵經濟決策。到 2026 年,自行託管 700 億參數模型的盈虧平衡點約為每月 5-10 億 token——低於此量使用 API 更經濟,超過此量自託管更具成本效益。

然而,「成本效益」的定義正在變化。自託管不僅涉及 GPU 成本,還包括:工程團隊時間(維護推理基礎設施)、可用性和可靠性 SLA、模型更新和版本管理、以及容量規劃和彈性擴展。對於許多組織而言,即使自託管在每 token 成本上更便宜,API 的總擁有成本可能更低。

推理市場的生態系統影響

推理成本的暴跌對整個 AI 生態系統產生了深遠的連鎖效應。

應用層面:更低的推理成本直接解鎖了新的應用類別。實時語音對話——需要不到 300 毫秒的延遲——在推理成本高時經濟上不可行。但當每百萬 token 成本降至 1 美元以下時,實時語音應用的推理成本僅為每分鐘對話不到 0.01 美元,突然變得商業上可行。同樣,代碼生成、文檔分析、客戶服務自動化和個性化學習等應用的單位經濟效益也從「每用戶成本太高」變為「幾乎免費」。

業務模式層面:推理成本的下降使 AI 公司從 token 計價轉向結果計價。如果推理成本足夠低,AI 服務可以按任務收費(如每次代碼審查 0.05 美元)而非按 token 收費。這簡化了客戶的購買決策,並將 AI 服務定位為可預測成本的工具而非可變的開銷。

硬體市場層面:推理在 AI 計算中的主導地位正在重塑 GPU 市場。NVIDIA 的數據中心 GPU 收入中,推理相關收入已超過訓練。這推動了推理優化硬體的投資——更低的 TDP、更高的每瓦吞吐量、更小的外形尺寸——與訓練 GPU 的發展方向日益分化。

天文台分析:成本暴跌的戰略影響

POC.HK 天文台認為,推理成本的結構性下降是 2026 年 AI 產業最重要的單一趨勢——比任何單一模型發布都更具變革性。原因在於,推理成本是 AI 採用率的最終制約因素。當推理成本高時,AI 的應用被限制在高價值的用例中——醫療診斷、金融交易、法律分析。當推理成本趨近於零時,AI 變得無處不在——嵌入到每一個應用程序、每一次搜索、每一個設備中。

但這個趨勢也隱藏著一個悖論。儘管每 token 成本在暴跌,AI 推理的總支出卻在爆炸式增長——因為使用量的增長速度遠超單位成本的下降速度。這意味著:

對 AI 公司而言,單位利潤率正在壓縮,但市場規模在快速擴張。贏家不是那些擁有最便宜模型的供應商,而是那些能將低成本轉化為高採用率和規模化收入的供應商。

對基礎設施投資者而言,推理容量的需求增長曲線仍然陡峭——即使硬體效率在提升。數據中心的 AI 推理容量需要翻倍的時間可能從 12 個月縮短到 6 個月。

對開發者而言,推理成本的下降正在消除「是否使用 AI」的邊際成本約束。問題從「我們負擔得起使用 AI 嗎」變成了「我們應該在哪些地方不使用 AI」。後一個問題涉及的不再是技術或經濟決策,而是產品和戰略決策。

展望未來,每百萬 token 成本突破 0.01 美元的門檻——預計在 2027-2028 年——將進一步改變格局。在這一成本水平上,AI 推理實際上已接近免費,AI 的嵌入將像今天的網絡連接一樣普遍和不可或缺。但達到這一目標需要的不僅是更快的 GPU——它需要從晶片到架構到優化框架的每一個層次的持續創新。推理經濟學的故事才剛剛開始。

免責聲明:本文所載資料僅供參考,不構成任何投資建議或商業決策依據。數據及時間資訊以發布當日為準,可能隨後續發展而有所變動。作者及POC.HK不對因使用本文資訊而導致的任何損失承擔責任。