低軌衛星直連手機市場在2026年迎來格局性變化。當Starlink Direct-to-Cell透過T-Mobile在美國提供基礎短信服務時,AST SpaceMobile正以截然不同的技術路線與商業模式,構建一個能夠傳輸4G/5G寬頻的大天線衛星星座。這家主張「將手機訊號塔送入太空」的公司,已在全球積累了超過50家移動網絡運營商合作夥伴,合約收入承諾超過12億美元。

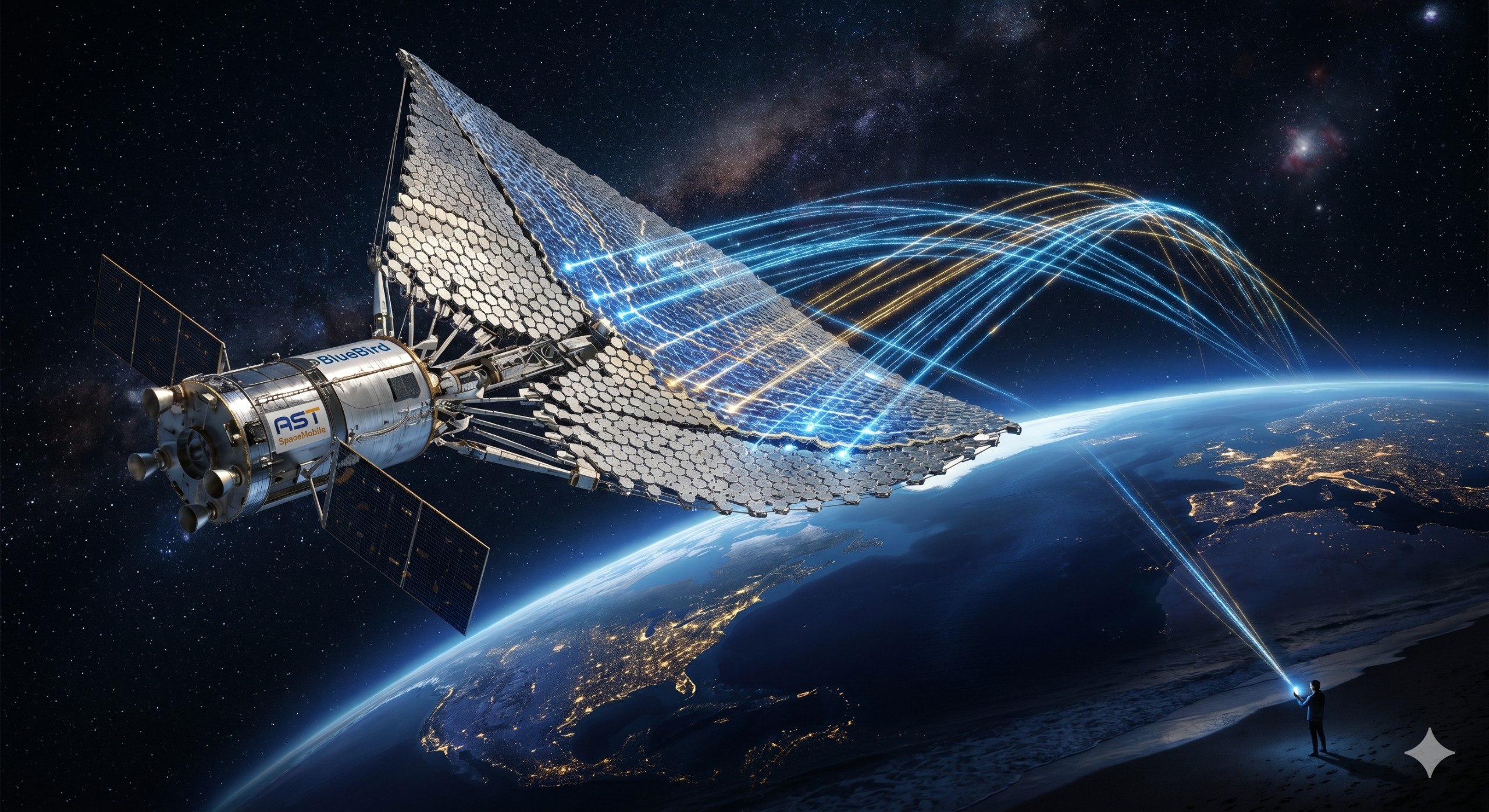

AST SpaceMobile 的技術起點與Starlink不同。Starlink Direct-to-Cell使用相對較小的衛星天線,依賴高密度星座來保障覆蓋;AST則選擇了相反方向——建造商業低軌道史上最大的相位陣列天線。其下一代藍鳥(BlueBird)衛星搭載近2,400平方英尺的相位陣列,是前代產品的3.5倍,支持10 GHz處理帶寬,每個覆蓋小區峰值速度達120 Mbps。

這一技術選擇的物理基礎並不複雜。普通LTE和5G手機的射頻功率設計用於距離僅數公里的地面基站,而非數百公里外的衛星。要讓手機「看到」衛星並建立上行鏈路,衛星天線必須足夠大以捕獲微弱的手機信號。AST的解決方案是將衛星本身變成一個巨大的天線陣列,通過波束成形技術將數千個獨立射頻單元的信號合成為足夠強的天線增益。

從系統架構看,AST的商業模式同樣獨具匠心。它不是面向消費者的服務提供商,而是移動網絡運營商(MNO)的批發無線接入網擴展。運營商將AST的衛星連接作為其現有服務計劃的附加功能提供給用戶——用戶無需更換手機、無需下載應用、無需新的SIM卡。衛星通話在運營商系統中顯示為標準的漫遊連接,計費、認證和客服均由既有渠道處理。

這一模式解決了衛星通信行業最棘手的兩個問題:用戶獲取成本和頻譜監管。AST無需花費任何用戶獲取費用——運營商已擁有數億用戶的計費關係;頻譜方面,AST在合作運營商的授權頻譜上運行,無需自行競購或管理頻譜資源。其合作夥伴名單包括AT&T、Verizon、Vodafone、Rakuten、Bell、Orange、Telefónica、CK Hutchison等40多家運營商,合計覆蓋近30億潛在用戶。

然而,AST的商業化之路並非一帆風順。2026年5月28日,Blue Origin的New Glenn火箭發射台故障導致藍鳥8-10號衛星發射延遲。這一事件迫使AST將商業服務時間表從2026年底推遲至2027年。公司截至2025年底擁有39億美元流動資金,足以支撐到45-60顆衛星部署里程碑,但發射節奏的任何中斷都會直接影響服務啟動時間。

從競爭格局看,AST與Starlink Direct-to-Cell構成了兩種截然不同的市場假設。Starlink依靠數量(660顆D2C衛星+10,000顆寬帶衛星)和低成本生產優勢,主打基礎連接服務(短信、語音、低速數據)。AST則以更高單星能力(120 Mbps峰速、2,000+活動小區)定位「真正的寬頻」,目標是讓偏遠地區用戶也能流暢觀看視頻、進行視頻通話。

AST的技術路線使其在商業模式上具有結構性優勢。通過同時與多家運營商合作,AST在每個市場獲得多個分銷渠道,不受單一合作夥伴策略變化的影響。stc集團的10年1.75億美元商業預付款、TELUS的股權投資、Google的戰略合作關係,都驗證了批發模式的可行性。

從更宏觀的視角看,AST SpaceMobile代表的是一種行業範式轉移:通信基礎設施從地面向太空遷移。非地面網路(NTN)衛星蜂窩市場預測從2025年的97億美元增長至2030年的428億美元,年複合增長率34.5%。AST和Starlink並非這一市場的全部——中國的GW星座和歐洲的IRIS2也在規劃直連手機能力。但AST因其獨特的技術路線和批發商業模式,成爲最有機會率先實現真正寬頻直連服務的公司之一。

Observatory分析

AST SpaceMobile的戰略選擇反映了一個深層次的產業邏輯:在衛星通信領域,物理層的架構決定了商業層的可能性。AST選擇「大天線、低密度」路線,雖然增加了單星成本和發射風險,但換來了每小區120 Mbps的帶寬能力——這是支持視頻串流、遠程醫療、在線教育等真正寬頻應用的必要條件。相比之下,Starlink Direct-to-Cell的短信+語音定位在商業上更容易起步,但長期看可能面臨帶寬天花板。

AST面臨的核心挑戰是兩方面的。發射層面,New Glenn的不確定性暴露了依賴單一重型火箭的脆弱性。AST需要多元化發射策略——Falcon 9、Ariane 6、甚至Starship都應成爲備選。星座規模層面,90顆衛星才能實現全球連續覆蓋,按每月1-2顆的發射節奏計算,還需要2-3年才能完成。

2027年將是AST的關鍵驗證年。如果45-60顆衛星部署到位、商業服務順利啓動,AST將成爲全球首個提供衛星寬頻直連手機服務的公司,爲其在428億美元的NTN市場中佔據先發優勢。但如果發射失敗或商業啓動遲於預期,Starlink可能憑藉更高的部署密度在功能上追平差距。

從市場預測來看,ABI Research估計到2030年全球衛星直連手機市場規模將達到450億美元,其中AST和Starlink將瓜分主要市場份額。但兩者的分層定價模式將顯著不同——AST的寬頻服務定價可能與地面4G/5G套餐相當(約30-50美元/月),而Starlink D2C的基礎服務(短信+語音)更多作為運營商的附加功能(約5-10美元/月)。這種差異化定位可能使兩者在市場中共存而非直接競爭——AST服務高附加值用戶(偏遠地區工作者、海事、航空、應急響應),Starlink D2C服務大眾市場的覆蓋補盲需求。

從投資者的另一個關注點來看,AST的股價表現將高度依賴於其星座部署時間表的可預測性。與傳統衛星運營商不同,AST不是通過出售帶寬容量來產生收入,而是按合約從MNO合作夥伴收取固定費用——這降低了需求側風險,但增加了執行側風險。每一顆衛星的發射延遲都直接影響收入啟動時間。因此,Blue Origin發射台故障造成的商業服務推遲,其財務影響不僅是6個月的收入損失,更是競爭窗口的收窄——Starlink可以利用這段時間加速其D2C功能迭代。

AST還需要解決監管挑戰。雖然其MNO合作夥伴模式解決了頻譜問題,但各國的衛星通信准入許可仍需逐國申請。歐盟的IRIS2星座計劃和中國的GW星座都在規劃類似的直連手機能力,未來可能出現頻譜協調和市場准入的國際監管框架需求。AST作為先行者,預計將在標準制定中獲得一定話語權。

從投資者視角看,AST SpaceMobile代表了一類新型太空基礎設施資產——它不是傳統的衛星運營商,而是「軌道中的電信基礎設施」。其商業模式的可預測性來自於長期的MNO合約(部分合約長達10年),而波動性來自於發射風險和星座部署時間表。對於理解「太空即基礎設施」這一新資產類別的投資者而言,AST的進展值得密切關注。

免責聲明:本文所載資料僅供參考,不構成任何投資建議或商業決策依據。數據及時間資訊以發布當日為準,可能隨後續發展而有所變動。作者及POC.HK不對因使用本文資訊而導致的任何損失承擔責任。