當一塊玻璃幕牆在遮擋陽光的同時也能發電——這不是科幻場景,而是 2026 年建築整合太陽能發電(Building-Integrated Photovoltaics, BIPV)的現實。在全球建築部門約佔最終能源消耗 40% 的背景下,BIPV 提供了一個優雅的解決方案:將建築外殼本身——屋頂、立面、窗戶——從能源消費者轉變為能源生產者。這不僅是一項技術進步,更是對建築作為一種基礎設施類別的根本性重新定義。

從根本上說,BIPV 與傳統屋頂太陽能板有著本質區別。傳統太陽能系統是附加式(Building-Applied Photovoltaics, BAPV)——它們被安裝在現有建築結構之上,作為附加組件。BIPV 則直接取代傳統建築材料,成為建築外殼的功能性組成部分。一塊 BIPV 玻璃幕牆不僅發電,還提供隔熱、防風雨和美學功能。這種雙重功能是 BIPV 經濟學的關鍵:建築材料成本與太陽能發電成本合併為單一的投資。

技術演進:從矽到薄膜的多元路徑

BIPV 技術在 2026 年已發展出多條技術路徑,每條針對不同的建築應用場景。

晶體矽 BIPV 是最成熟的技術,效率達到 18-22%,但在美學整合方面存在限制——標準的藍色或黑色太陽能電池在建築設計中往往顯得突兀。為了解決這個問題,製造商開發了彩色和紋理化的晶體矽模塊,可以模仿傳統屋頂瓦片或石材立面,同時保持合理的發電效率。特斯拉的 Solar Roof 是這一方向的知名嘗試,但到 2026 年,歐洲製造商如 Autarco 和 SunRoof 已在美學和效率之間實現了更好的平衡。

薄膜 BIPV 提供了更優越的美學靈活性。碲化鎘(CdTe)和銅銦鎵硒(CIGS)薄膜可以沉積在柔性基板上,適用於彎曲表面和不規則幾何形狀。CdTe 模塊在低光和高溫條件下表現優異,效率已達到 16-18%,足以滿足建築整合的需求。更重要的是,薄膜可以製成半透明形式,允許自然光透過同時發電——這是建築窗戶應用的關鍵特性。

非晶矽(a-Si)薄膜 BIPV 雖然效率較低(8-10%),但在均勻美觀和陰影容差方面具有優勢,適合用於大型建築立面,其中部分遮擋不可避免。LMS Energy 和 Onyx Solar 等公司已完成了數百個此類項目,從新加坡的商業大樓到歐洲的交通樞紐。

透明光伏玻璃:BIPV 的聖杯

BIPV 最具變革性的子類別是透明和半透明光伏玻璃。傳統太陽能電池是不透明的——它們吸收光來發電,但阻擋了視野和自然採光。透明光伏技術通過使用透光材料(如有機光伏或鈣鈦礦)並選擇性地吸收紫外線和近紅外光(同時允許可見光透過)來解決這個矛盾。

到 2026 年,透明光伏玻璃已從實驗室新奇事物發展為商業化建築產品。新一代透明光伏模塊可實現 10-40% 的可見光透過率,配合 8-15% 的發電效率。這意味著一棟 50 層的辦公大樓,採用光伏玻璃幕牆,每年可產生數十萬千瓦時的電力——佔其總能耗的 10-30%,具體取決於氣候和建築設計。

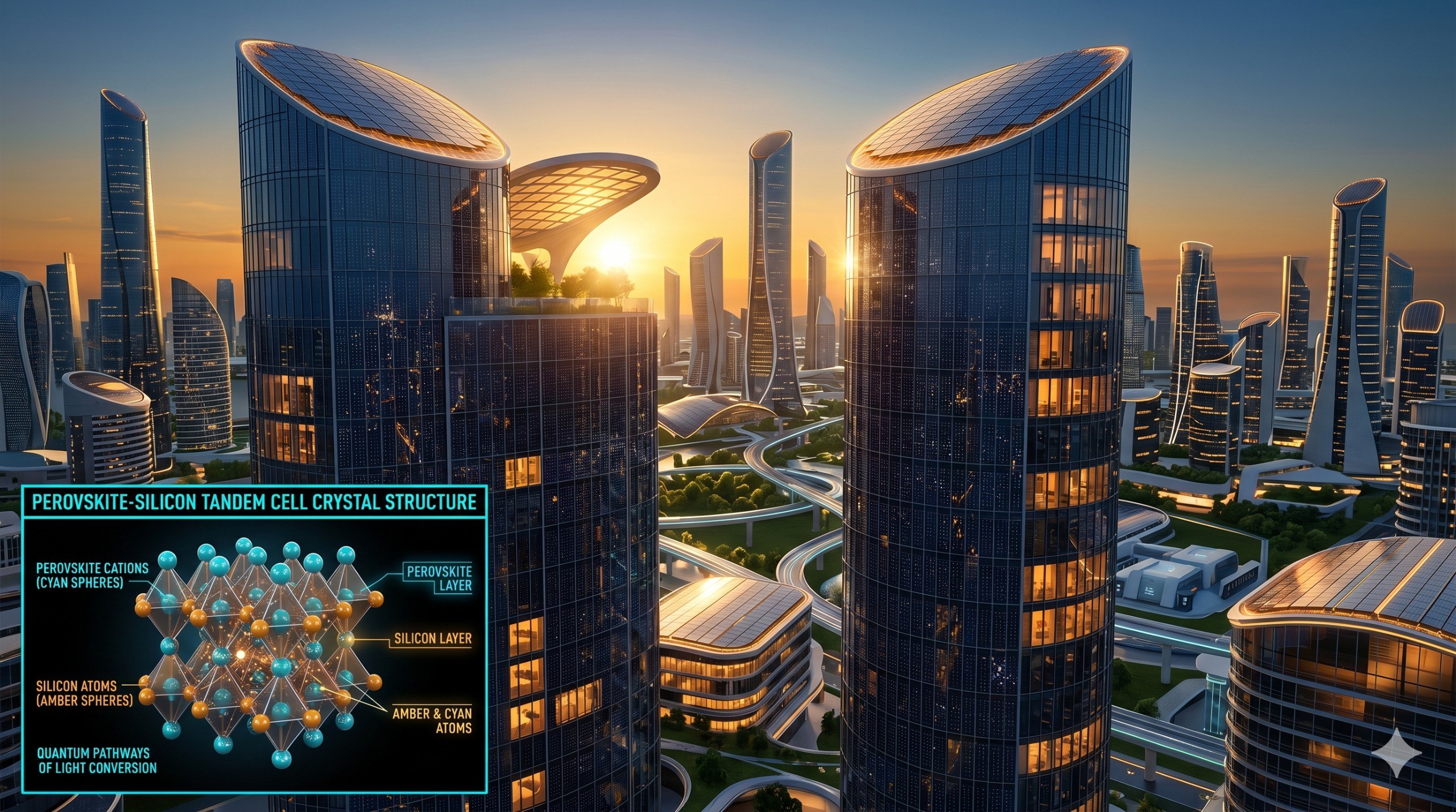

關鍵新材料是鈣鈦礦。鈣鈦礦-矽疊層電池——將鈣鈦礦層堆疊在晶體矽電池之上——已達到超過 33% 的實驗室效率,且可以製成半透明形式。2025-2026 年,牛津光伏(Oxford PV)和其它先驅公司已開始交付首批商業化的鈣鈦礦-矽疊層 BIPV 產品,效率比傳統矽電池高出 40-50%。這意味著在同樣的建築面積上可產生多得多的電力,從根本上改善了 BIPV 的經濟回報。

BIPV 市場:2026 年的經濟格局

BIPV 市場在 2026 年正經歷強勁增長。數據顯示,全球 BIPV 玻璃市場預計從 2025 年的約 85 億美元增長到 2033 年的超過 300 億美元,年複合增長率約為 17%。這一增長由多重因素驅動。

監管是最大的單一推動力。歐盟《建築能源性能指令》(EPBD)要求從 2026 年起所有新建建築必須是近零能耗建築(NZEB)。在美國,加州能源委員會的建築能效標準已要求新建住宅和低層商業建築安裝太陽能系統。加州 2026 年的建築規範更進一步,要求在新建高層商業建築中整合太陽能。中國的「十四五」規劃將 BIPV 列為綠色建築的重點發展領域,多個省市推出了 BIPV 安裝補貼。

經濟效益也在改善。BIPV 的均化發電成本已從 2018 年的每千瓦時 0.15-0.25 美元下降至 2026 年的 0.05-0.12 美元,使其在日照充足地區具有競爭力。更重要的是,將 BIPV 成本與建築材料成本合併計算時——因為光伏玻璃取代了傳統玻璃——淨增量成本遠低於附加式屋頂太陽能系統。對於新建築,BIPV 幕牆的投資回收期已降至 5-10 年,遠低於建築使用壽命。

重大示範項目與行業先驅

2026 年,多個標誌性 BIPV 項目展示了這項技術的規模化潛力。

新加坡的 CapitaSpring 大廈——一座 280 米高的混合用途摩天大樓——在其立面上整合了超過 2,000 平方米的 BIPV 組件,每年產生約 30 萬千瓦時的電力。建築的垂直綠化與光伏立面結合,創造了一個既生產能源又淨化空氣的建築外殼。

法國 Mandalay 項目是一個 BIPV 驅動的社區規模開發,包含 500 多套住宅和商業空間,所有屋頂和立面都使用了 BIPV 組件。該社區旨在成為能源正效益——產生的能源超過其消耗量。預計每年向電網淨輸出 150 萬千瓦時。

中國的深圳能源大廈展示了 BIPV 在超高層建築中的潛力。該建築採用雙層光伏幕牆——外層為半透明 CdTe 玻璃,內層為高效晶體矽組件——在產生電力的同時提供隔熱和自然採光。該建築的能源自給率超過 30%,被評為中國最節能的超高層建築之一。

在產品層面,AGC Inc.、Saint-Gobain 和 Onyx Solar 等主要玻璃製造商已擴大了高性能 BIPV 玻璃產品的生產線。這些產品具有改進的耐久性、透光率和功率輸出。特別是,多家製造商現在提供符合建築規範的 BIPV 產品,具有完整的防火、抗衝擊和隔熱認證——這對於保險和建築許可至關重要。

挑戰:BIPV 大規模普及的障礙

儘管取得了顯著進展,BIPV 的大規模普及仍面臨多重挑戰。

標準化是首要問題。與單一尺寸的標準太陽能板不同,BIPV 產品必須針對每個建築項目進行定制——不同的尺寸、透明度水平、顏色和幾何形狀。這增加了製造複雜性和成本,並使供應鏈管理複雜化。行業正在向模塊化 BIPV 系統發展,允許一定程度的标准化同時保持設計靈活性,但進展緩慢。

認證和建築規範是另一個障礙。BIPV 產品必須同時滿足太陽能電池板標準(IEC 61215、IEC 61730)和建築玻璃標準(EN 14449、ASTM E1300)。獲得雙重認證既耗時又昂貴,特別是在 BIPV 產品針對每個項目進行定制時。

安裝技能也存在缺口。傳統屋頂太陽能安裝商通常不具備建築外牆安裝技能,而玻璃幕牆承包商通常不了解太陽能電氣系統。需要跨越這兩個行業的認證培訓計劃,但此類計劃在大多數市場仍處於起步階段。

天文台分析:BIPV 作為城市化與能源轉型的橋樑

展望下一個十年,POC.HK 天文台認為 BIPV 的戰略重要性遠遠超出其直接能源貢獻。在全球快速城市化的背景下——預計到 2050 年,全球城市人口將增加 25 億——建築基礎設施的能源表現將日益成為實現氣候目標的關鍵瓶頸。BIPV 提供了一個獨特的槓桿點:將建築外殼從能源負擔轉變為能源資產,無需額外土地佔用。

BIPV 與電動車生態系統的協同尤其值得關注。BIPV 產生的電力可以在建築內直接為電動車充電(通過車庫內的車輛到建築或車輛到電網系統),創建一個建築、太陽能和交通整合的能源循環。這使得 BIPV 不僅是建築行業的要素,更是更廣泛的城市能源基礎設施的關鍵組件。

從投資角度來看,BIPV 代表了一個處於多個增長趨勢交匯處的市場:可再生能源部署、綠色建築標準、城市化、電氣化和去碳化。其 CAGR 約 17% 的增長預測可能偏保守——如果監管推動加速或鈣鈦礦技術如期實現,增長可能大幅超出預期。

然而,要實現 BIPV 的潛力,需要政策制定者、建築設計師、材料製造商和能源監管機構之間前所未有的協調。建築業是出了名的慢變革行業——其碎片化的供應鏈、較長的項目週期和風險規避文化對 BIPV 的快速普及構成了結構性障礙。克服這些障礙需要的不是單一的突破性技術,而是整個建築生態系統的系統性變革。

免責聲明:本文所載資料僅供參考,不構成任何投資建議或商業決策依據。數據及時間資訊以發布當日為準,可能隨後續發展而有所變動。作者及POC.HK不對因使用本文資訊而導致的任何損失承擔責任。