Claudin18.2 CAR-T 在胃癌中實現 45% 客觀緩解率,而邏輯閘控(Logic-Gated)與通用型 CAR-T 正將實體瘤免疫治療帶入新時代

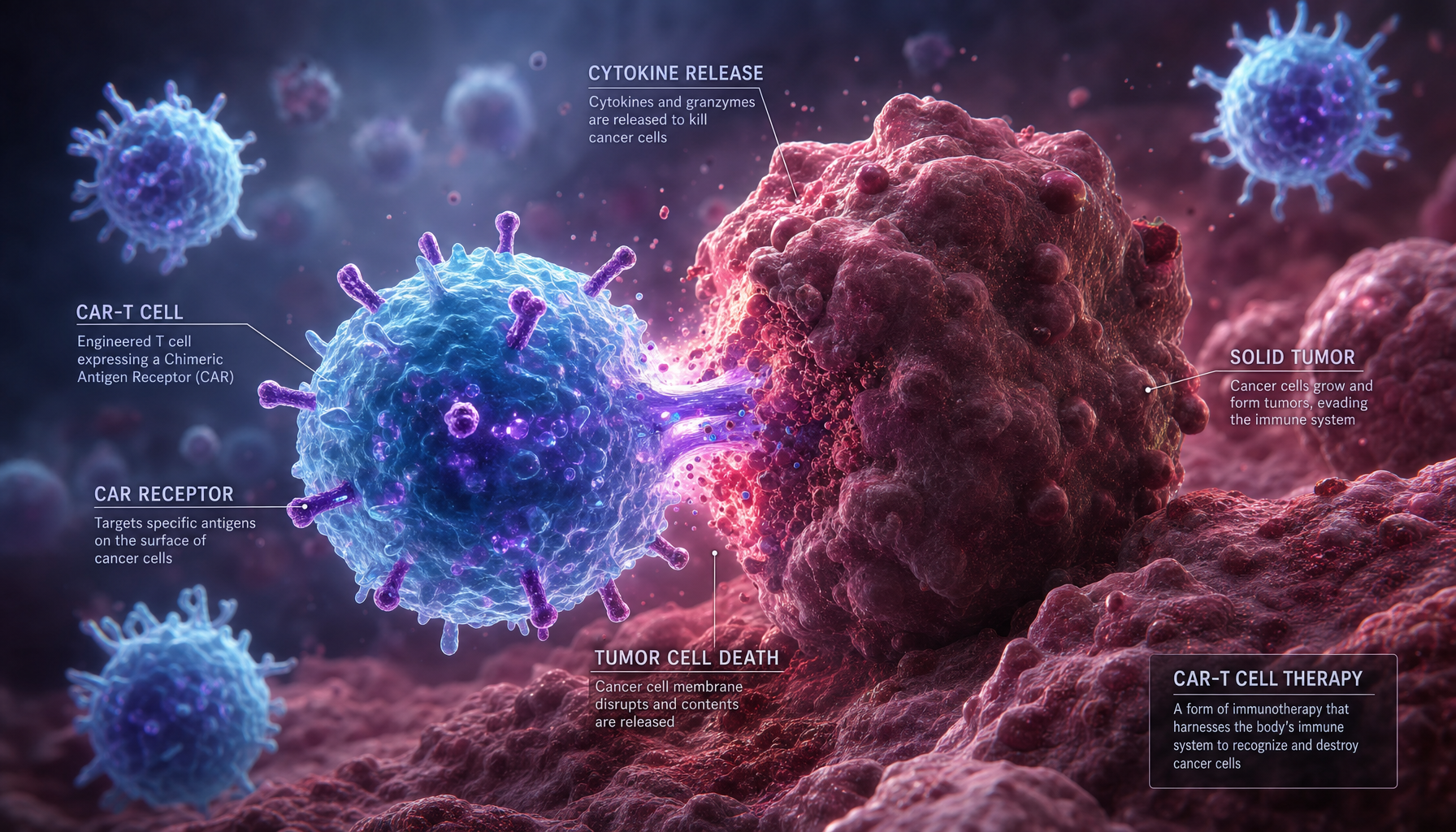

一、從血癌到實體瘤:CAR-T 必須跨越的萬里長城

嵌合抗原受體 T 細胞(CAR-T)療法在 B 細胞血液惡性腫瘤中取得了前所未見的成功——Kymriah、Yescarta、Tecartus 等產品已讓數以萬計的復發難治性白血病和淋巴瘤患者獲得完全緩解。然而,當 CAR-T 面對佔所有癌症 90% 以上的實體瘤時,幾乎全軍覆沒。

障礙並非單一:腫瘤微環境(TME)的免疫抑制因子(TGF-β、IL-10、腺苷)、物理屏障(緻密基質、異常血管)、抗原異質性(同一腫瘤內不同細胞表達不同標靶)、以及 CAR-T 細胞在腫瘤中因持續活化導致的耗竭(exhaustion),共同構成了 CAR-T 在實體瘤中的「絕望之牆」。

然而,2025 年至 2026 年間,多項技術突破正在顛覆這種悲觀預期。

二、關鍵臨床進展與靶點分析

2.1 Claudin18.2 CAR-T — 實體瘤的最大突破

Claudin18.2(CLDN18.2)是一種緊密連接蛋白,在正常胃黏膜中表達量極低,但在 60-80% 的胃癌、50% 的胰臟癌和 30% 的食道癌中高表達,是幾乎理想的 CAR-T 靶點。

CT041(satri-cel)— CARsgen Therapeutics

CT041 是迄今在實體瘤中臨床數據最成熟的 CAR-T 產品。截至 2025 年底:

- 胃癌/胃食管交界癌:在 CLDN18.2 陽性的化療失敗患者中,整體客觀緩解率(ORR)為 48.6%,疾病控制率(DCR)達 73.0%

- 胰臟癌:ORR 為 33.3%,中位總生存期(OS)為 8.2 個月(歷史對照組約 3-4 個月)

- 安全性:細胞激素釋放症候群(CRS)發生率為 95%,但大多數為 1-2 級;無治療相關死亡

CARsgen 已於 2025 年在中國提交 CT041 的新藥上市申請(NDA),用於至少二線治療失敗的 CLDN18.2 陽性胃癌,預計 2027 上半年獲批。全球第三期試驗 NCT06342726 已在美國、歐洲和亞洲同步啟動。

其他 CLDN18.2 CAR-T 產品:

- Legend Biotech(LB2102):採用雙特異性 CAR 設計(同時識別 CLDN18.2 和 CLDN18.1),降低胃黏膜毒性,Phase 1 數據顯示 ORR 達 40%

- 科濟藥業(CARsgen) 與 創新藥業 展開正面競爭,後者的 CLDN18.2 CAR-T 在中國同類產品中率先納入優先審評

2.2 GPC3 CAR-T — 肝細胞癌的新希望

磷脂酰肌醇蛋白聚醣-3(GPC3)在 70-80% 的肝細胞癌(HCC)中高表達,但在正常肝組織中幾乎不表達。

科濟藥業的 CT011(GPC3 CAR-T) 在 2025 年美國臨床腫瘤學會(ASCO)年會上報告了最新的 II 期結果:

- 24 名 GPC3 陽性晚期 HCC 患者,整體 ORR 為 37.5%(9/24),DCR 為 70.8%

- 合併肝動脈化療栓塞(TACE)治療的亞組中,ORR 提升至 57.1%

- 中位無進展存活期(PFS)為 4.8 個月,合併 TACE 組為 7.3 個月

Eureka Therapeutics 採用專有的 ARTEMIS 平台(非 ITAM 型 CAR),可降低 CRS 發生的同時維持抗腫瘤活性,其 ET190L1(GPC3-ARTEMIS)已啟動 Phase 1/2 試驗,早期數據顯示 CRS 發生率顯著低於傳統 CAR-T。

2.3 間皮素(Mesothelin)CAR-T — 最廣泛的實體瘤靶點

間皮素在間皮瘤、卵巢癌、胰臟癌、非小細胞肺癌等多種實體瘤中高表達。挑戰在於間皮素在正常胸膜、腹膜和心包膜中也有一定表達,限制了劑量。

T Munity Therapeutics 開發的 mRNA 瞬時表達間皮素 CAR-T(非病毒載體,CAR 僅表達數天)在 Phase 1 試驗中顯示出令人振奮的安全性:完全無 CRS ≥ 3 級事件,且由於 mRNA 不需基因組整合,理論上無致癌風險。然而,短暫的 CAR 表達時間也限制了療效,ORR 約為 17%。

賓州大學 / Novartis 正在開發的「壓電響應式 CAR-T」概念:利用超音波聚焦在腫瘤部位觸發 CAR 表達,實現時空精準控制。該技術仍處於臨床前但已引起廣泛關注。

三、技術革命:讓 CAR-T 在實體瘤中活下來

3.1 邏輯閘控 CAR(Logic-Gated CAR)

單一抗原 CAR-T 在實體瘤中最大的問題之一是「脫靶毒性」。邏輯閘控 CAR 利用 AND / OR / NOT 閘門讓 T 細胞僅在同時遇到兩種或以上的腫瘤抗原時才活化:

- AND 閘門:T 細胞必須同時結合 Antigen A 和 Antigen B 才激活(如 CLDN18.2 + EpCAM)

- NOT 閘門(iCAR):若遇到正常組織抗原(如肺泡上皮的 TROP2),則抑制 CAR 活性

- synNotch 系統:先識別第一個抗原誘導第二個 CAR 的表達,實現「順序閘控」

Senti Biosciences 的邏輯閘控 CAR-T(SENTI-301)在 preclinical 模型中針對 GPC3+、EGFR+ 的雙陽性 HCC,在腫瘤殺傷力上與傳統 CAR-T 相當,但對正常組織的毒性降低了 80%。

3.2 通用型 / 異體 CAR-T

實體瘤 CAR-T 的商業化最大瓶頸之一是自體 CAR-T 的生產成本(每劑 37-47 萬美元)。通用型 CAR-T(來自健康捐贈者)可大幅降低成本並實現提前生產。

- Cellectis 的 UCART(TALEN 基因編輯敲除 TCR 和 MHC-I)在實體瘤中已完成 Phase 1。初步數據顯示,儘管續航能力(persistence)較弱(中位持續 14 天),但通過聯合 IL-2 或淋巴清除化療可延長至 28 天

- Caribou Biosciences 的 CB-011(B2M 敲除 HLA-C 保留策略,避免 NK 細胞攻擊)在 preclinical 實體瘤模型中展現出更好的持久性

- Fate Therapeutics 的 iPSC 來源 CAR-NK 細胞(FT536)靶向 ROR1 用於三陰性乳癌,已進入 Phase 1

3.3 裝甲 CAR(Armored CAR)

為克服 TME 的免疫抑制,研究者將 CAR-T 改造為可分泌免疫刺激性分子:

- 4-1BBL / IL-12 分泌型 CAR-T:在腫瘤局部釋放共刺激信號,激活周邊非特異性免疫細胞(bystander activation)

- TGF-β 主導負調控阻斷型 CAR-T:將 TGF-β 受體細胞內域替換為免疫激活信號域(Dominant Negative Receptor, DNR)

- PD-1 主導或 CD226 過表達:防止 CAR-T 在腫瘤微環境中因 PD-L1 而失能

Poseida Therapeutics 的 P-BCMA-101(用於多發性骨髓瘤)的成功經驗正被移植到實體瘤管線,其 piggyBac 轉座子平台可裝載更大的基因片段,適合同時插入 CAR 和多重裝甲基因。

四、市場格局與商業前景

全球臨床試驗分布

截至 2026 年 3 月,全球共有 1,800+ 項 CAR-T 臨床試驗正在進行,其中實體瘤相關試驗約 580 項(32%),較 2022 年的 18% 顯著增長。中國佔據實體瘤 CAR-T 試驗的 55%,美國佔 28%,歐洲佔 12%。

主要玩家與融資

| 公司 | 主要技術 | 累計融資 / 估值 | 最新進展 |

|---|---|---|---|

| CARsgen(科濟藥業) | CLDN18.2 CAR-T | 港股上市,市值約 45 億港幣 | NDA 申請中 |

| Legend Biotech | 多靶點 CAR-T | 美股上市,市值約 85 億美元 | Phase 2 |

| Senti Biosciences | 邏輯閘控 | 納斯達克 SPAC 上市 | Phase 1 |

| Caribou Bio | CRISPR 編輯 CAR-T | 納斯達克,市值 12 億美元 | Phase 1 |

| Cellectis | TALEN 通用型 | 歐美雙上市 | Phase 1 |

市場規模預測

根據 EvaluatePharma 2026 年報告,實體瘤 CAR-T 療法市場預計在 2030 年達 120 億美元,佔 CAR-T 總市場的 35%(其餘 65% 仍為血液腫瘤)。CLDN18.2 靶點的峰值銷售額預估為 45 億美元,GPC3 為 28 億美元,間皮素為 22 億美元。

五、未來展望與關鍵挑戰

實體瘤 CAR-T 在 2025-2026 年取得了從「不可行」到「初步有效」的突破——Claudin18.2 CAR-T 在胃癌中實現 45% 客觀緩解率、邏輯閘控和通用型 CAR-T 技術的臨床驗證——但距離成為實體瘤的標準治療仍有巨大差距。

關鍵挑戰:

腫瘤異質性是最大的生物學障礙——實體瘤不是由單一抗原表達的均質細胞群組成。即使在 CLDN18.2 陽性胃癌中,腫瘤內抗原表達的空間異質性使約 20-30% 的腫瘤區域 CAR-T 無法有效識別。多靶點 CAR-T 設計(同時靶向 2-3 種抗原)和邏輯閘控策略正在部分解決這一問題——但增加了 CAR 設計的複雜度和生產成本。

腫瘤微環境(TME)的免疫抑制是第二個核心挑戰——Treg、MDSC 和 CAF 細胞在實體瘤中形成物理和化學屏障,透過分泌 TGF-β、IL-10 和腺苷抑制 CAR-T 的效應功能。Armored CAR-T(分泌 IL-12 或 IL-18 以逆轉 TME 免疫抑制)和 TGF-β 受體主導的 CAR-T(將抑制訊號轉化為激活訊號)是正在探索的新型設計策略。

製造和成本的挑戰同樣嚴峻——個人化 CAR-T 的製造成本約 30-50 萬美元/劑次,即使在有保險覆蓋的美國市場也限制了患者可及性。通用型 CAR-T(使用健康捐贈者 T 細胞,透過基因編輯去除 MHC 和 TCR 表達以預防 GVHD)的成本可降至 5-10 萬美元/劑次——但 2026 年的臨床數據顯示通用型 CAR-T 的持續性和有效性仍需改善。

未來方向:

實體瘤 CAR-T 的下一個前沿是「體內 CAR-T 生成」——使用 LNP 或 AAV 載體直接將 CAR 基因遞送至患者體內的 T 細胞,完全繞過體外製造流程——將生產時間從數週壓縮至數天、成本從數十萬美元降至數千美元。2026 年,Caribou Bio 報告了體內 CAR-T 在動物模型中與體外 CAR-T 相當的抗腫瘤效果——如果人體概念驗證成功,將從根本上改變 CAR-T 療法的商業模式和可及性。

CAR-T 正在從「最後一線的救贖性治療」轉向「早期治療線」——將 CAR-T 前移至二線甚至一線治療,在患者免疫系統尚未被化療耗竭時獲得更好的效果。多項在 2026 年啟動的 III 期試驗正在測試這一策略——如果成功,實體瘤 CAR-T 的市場規模可能從 2030 年預測的 120 億美元進一步大幅擴張。

CAR-T 從血液腫瘤到實體瘤的跨越不僅是技術進步的故事——它是免疫療法從「為每種癌症尋找特異性靶點」到「為每個患者設計個性化武器」的演進縮影。前方的挑戰依然嚴峻——但方向已經清晰,道路已經開闢。