五篇論文鎖定物理基礎:Commonwealth Fusion Systems ARC反應爐如何從設計走向400MW併網發電

2026年6月,Commonwealth Fusion Systems(CFS)與MIT等合作夥伴在經過同行評審的學術期刊上同時發表了五篇論文,全面驗證了其ARC核融合反應爐的核心電漿物理假設。這一系列論文涵蓋了電漿約束、加熱效率、穩定性邊界以及偏濾器設計等關鍵領域,為ARC在2030年代初實現400MW淨發電量提供了堅實的理論基礎。

ARC的技術定位:從SPARC到商業電站

要理解ARC的意義,首先需要釐清CFS的路線圖。CFS的技術路線分為兩個階段:SPARC是正在建設中的實驗性托卡馬克,目標是演示淨能量增益(Q>1),即產生的聚變能量超過加熱電漿所需的能量。而ARC是基於SPARC驗證的技術設計的商業級聚變電站,目標是向電網持續輸送400MW淨電力。

SPARC的建設正在進行中,多項里程碑已經達成——包括TFMC(環向場線圈)的測試成功,以及低溫系統的調試。SPARC預計在2027-2028年實現首次電漿,若成功演示Q>2(預期範圍Q=2-11),將為ARC的商業化掃清最大的技術不確定性。

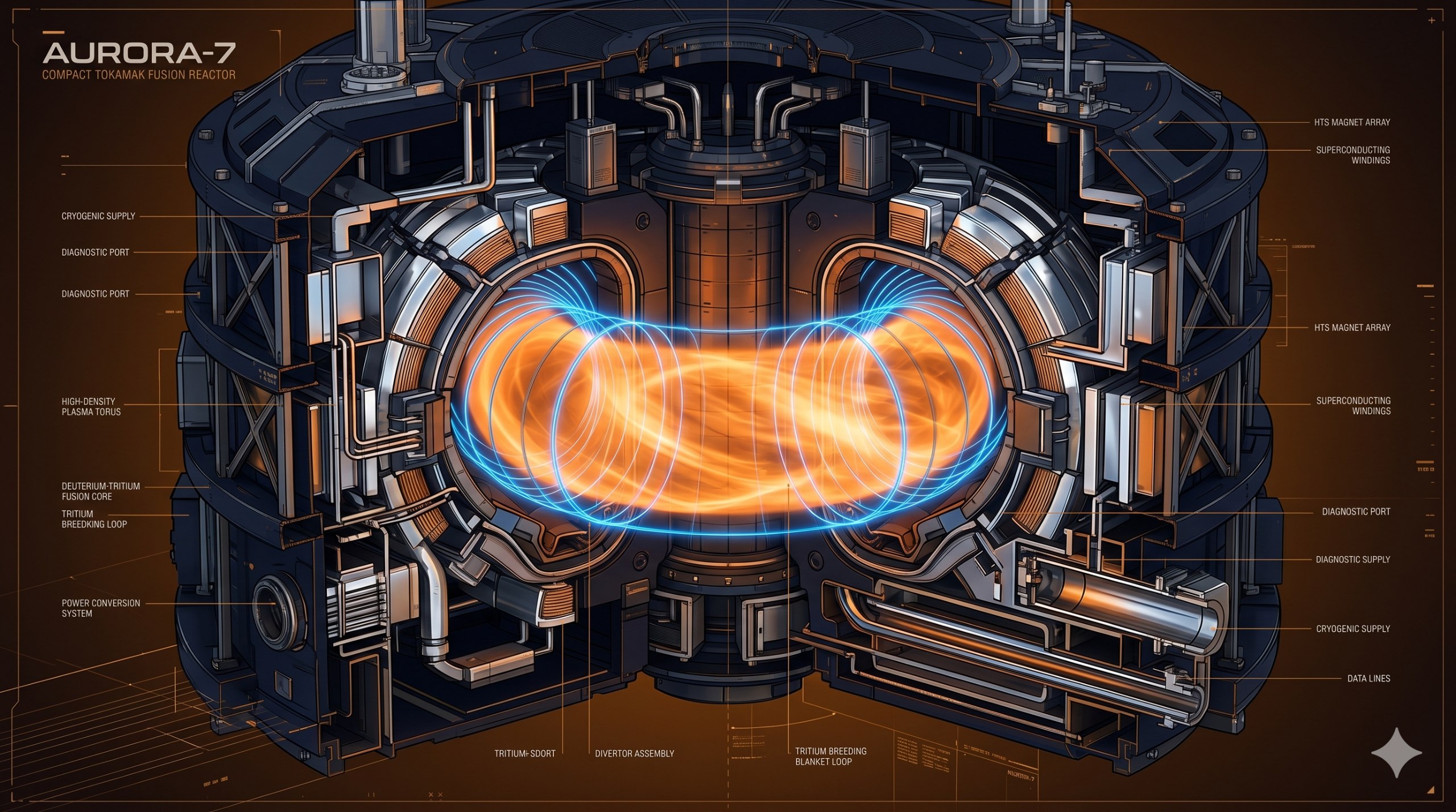

ARC(Affordable, Robust, Compact)的設計指標極為進取:總聚變功率約1.13GW,其中約500MW轉化為熱能提取,扣除系統自耗電後淨輸出400MW。反應爐尺寸僅為傳統托卡馬克的約1/3,得益於高溫超導(HTS)磁體的突破——CFS在2024年成功測試的TFMC磁場強度超過20T,是傳統低溫超導磁體的兩倍以上。

五篇論文的物理驗證重點

這五篇論文由CFS與MIT電漿科學與聚變中心(PSFC)、以及來自全球數十位電漿物理學家共同撰寫,分別聚焦於:

第一篇:核心電漿約束 — 利用經過驗證的整合建模框架(包括ION、TRANSP等代碼),模擬ARC在標稱運行條件下的電漿行為。論文證實,在HTS磁體提供的強磁場(約9.2T在電漿中心)條件下,電漿能量約束時間足以維持自持燃燒,即使考慮到保守的工程安全係數。

第二篇:加熱與電流驅動 — 詳細分析了ARC的輔助加熱系統方案。ARC計劃使用中性束注入(NBI)和離子迴旋共振加熱(ICRH)組合,在電漿啟動階段提供約50MW的加熱功率。論文驗證了此加熱方案在ARC的緊湊幾何結構中的耦合效率。

第三篇:電漿穩定性與邊界局域模(ELM)控制 — 穩定性是商業聚變反應爐的核心工程挑戰。論文分析了ARC電漿在βN(歸一化電漿壓強)達到約3.5時的操作穩定性邊界,並提出了使用共振磁擾動(RMP)抑制ELM的策略。

第四篇:偏濾器設計與排熱 — 偏濾器(divertor)是托卡馬克中最苛刻的部件之一,需要承受高達10MW/m²的穩態熱通量。論文提出了一種「雪花」偏濾器(snowflake divertor)設計,通過磁場拓撲改變將熱負載分散到更多的撞擊點上,使峰值熱通量降低到可管理的2-3MW/m²。

第五篇:α粒子加熱與聚變燃燒 — 分析了D-T聚變反應產生的5.6MeV α粒子在電漿中的能量傳遞過程。α粒子加熱是聚變自持燃燒的關鍵機制——產生的α粒子必須將其能量有效地傳遞給背景電漿,以維持電漿溫度高於聚變點火溫度。論文確認ARC的電漿尺寸足以將α粒子能量約束在電漿內部。

HTS磁體製造:核心供應鏈挑戰

ARC計劃的成敗高度依賴於HTS磁體的製造能力。CFS使用的REBCO(稀土鋇銅氧化物)高溫超導帶材是目前唯一能夠在20K溫度下產生20T磁場的實用超導材料。CFS已與上海超導(Shanghai Superconductor)和SuperOx等供應商簽訂長期供貨協議,並在麻省建立了自己的磁體製造工廠。

然而,REBCO帶材的年產能目前僅為數百公里,而CFS在SPARC和ARC項目中需要的帶材總長度可能達到數千公里。按照目前的產能擴張速度,業界預測到2028年HTS帶材的全球年產能才能從目前的約1,000公里/年增加到5,000公里/年以上。這意味著CFS必須與其他需求方(包括粒子加速器、核磁共振成像和聚變初創公司)競爭有限的供應。

CFS已在這方面採取先行措施:2024年,公司宣布與上海超導簽訂了獨家供貨協議。2025年,CFS進一步投資建設自己的磁體生產線,以減少對外部供應商的依賴。這筆投資在時間和金錢上都相當可觀——一條完整的HTS磁體生產線需要2-3年才能投產,投資金額可能超過5億美元。

氚自持:商業聚變的必要條件

ARC設計中的另一個關鍵要素是氚增殖包層(tritium breeding blanket)。D-T聚變每年消耗大量氚(每GW年約消耗55.6公斤),而自然界中幾乎不存在氚(半衰期12.3年)。商業聚變反應爐實現氚自持的能力,直接決定了燃料供應的可持續性。

CFS的ARC設計在電漿腔周圍設置了含鋰的增殖包層,利用聚變中子與鋰的核反應產生新的氚。五篇論文中有一篇專門探討了氚增殖比的計算結果——在合理的工程假設下,ARC的增殖包層可以實現1.05-1.15的氚增殖比(TBR),即每個消耗的氚產生1.05-1.15個新氚,從而實現燃料自給。

但這是一個極具挑戰性的工程目標。增殖包層需要在聚變中子的高能轟擊下保持結構完整性,同時還要有效地將熱量傳遞給發電系統。目前全球還沒有一個完整的增殖包層原型在中子環境中進行過長期測試。ITER計劃測試多種包層概念,但這些測試要等到2030年代中期才能完成,遠在ARC的建設時間表之後。

聚變產業的關鍵轉折

CFS這一輪論文發布的時機值得關注。就在幾個月前,ITER項目再次宣布延遲,其首次D-T運行時間推遲至2035年之後,且成本已經膨脹至超過250億美元。與之對比,CFS的路線圖更加激進——從項目啟動到示範電站投產的目標時間約為15年(2018-2033),總投資預計約30-50億美元。

這種「小、快、靈」的商業聚變路線正在吸引越來越多的資金和人才。除了CFS,TAE Technologies、Helion Energy、General Fusion等民營公司都在各自的技術路線上取得了進展。但CFS是目前唯一擁有完整「實驗堆→商業示範堆」路線圖、且兩個階段的物理基礎都已通過同行評審的公司。

在聚變貸記(Fusion Credit)政策方面,美國能源部(DOE)在2025年推出了基於里程碑的聚變開發計劃(MIFP),CFS成功入選該計劃的首批參與者,有資格獲得高達5億美元的聯邦資金。這反映了美國政府對商業聚變路線從口頭支持轉向實際資金扶持的政策變化。

Observatory分析

這五篇論文的意義不僅在於技術驗證,更在於建立了商業聚變電站設計的科學可信度。電漿物理是一門極度複雜的學科,數值模擬與物理理論之間存在大量不確定性。通過同行評審的期刊論文將這些假設公開發表,使整個科學界能夠審查、複現和挑戰CFS的結論,這本身就是對電漿物理社群的一種負責任做法。

從工程進度來看,ARC的關鍵瓶頸已經從「電漿物理是否可行」轉變為「工程材料和製造工藝是否能夠兌現物理設計的承諾」。特別是HTS磁體的規模化生產、聚變中子對第一壁材料的輻照損傷、以及氚增殖包層的提取效率,這些工程問題將決定ARC能否在2030年代初實現目標。

聚變能源的商業化時間表一直是業界的爭論焦點。CFS的樂觀時間表(2033年ARC投產)是否現實,取決於SPARC在2027-2028年的首次電漿結果。若SPARC達到Q>2,則ARC的工程建設可以加速推進;若SPARC結果低於預期,則需要進行重新設計,時間表將向2035-2040年滑動。

無論如何,CFS通過這五篇論文向投資者和合作夥伴傳遞了一個清晰的信號:ARC的物理設計已經可以站上學術舞台接受檢驗,而不僅僅是企業的內部技術鬼話。這是商業聚變從「概念股」走向「工程項目」的重要一步。

免責聲明:本文所載資料僅供參考,不構成任何投資建議或商業決策依據。數據及時間資訊以發布當日為準,可能隨後續發展而有所變動。作者及POC.HK不對因使用本文資訊而導致的任何損失承擔責任。