2026年6月9日,美國能源部(DOE)正式發布了最終版的《聚變科學與技術路線圖》(Fusion Science & Technology Roadmap),這是美國在商用聚變能開發領域的第一個全面性國家級路線圖。該路線圖的發布標誌著美國聚變能源政策從「基礎研究」向「商業部署導向」的重大轉向,為未來十年美國聚變能源產業的發展提供了明確的技術路徑和資金框架。

這一路線圖的出台背景是2025-2026年間聚變能源領域接連取得的歷史性突破。2025年12月,Commonwealth Fusion Systems(CFS)的SPARC裝置首次實現了等離子體溫度1.5億攝氏度——太陽核心溫度的十倍——並在私營聚變裝置中首次產生了超過加熱和約束等離子體所需能量的聚變能量。2026年1月,中國的EAST托卡馬克超越了格林沃德密度極限(Greenwald limit),證明等離子體可以在此前被認為不可能的密度條件下保持穩定——這項成果發表在《科學進展》(Science Advances)上。2026年2月,Helion Energy首次在私營聚變公司中實現了可測量的氘-氚(D-T)聚變反應,其Polaris裝置實現了淨能量增益。2026年4月,NIF標準化了點火程序,達到了約4.13倍的聚變能量增益因數(Q),從2.08兆焦耳的激光輸入中產生了8.6兆焦耳的聚變能量。

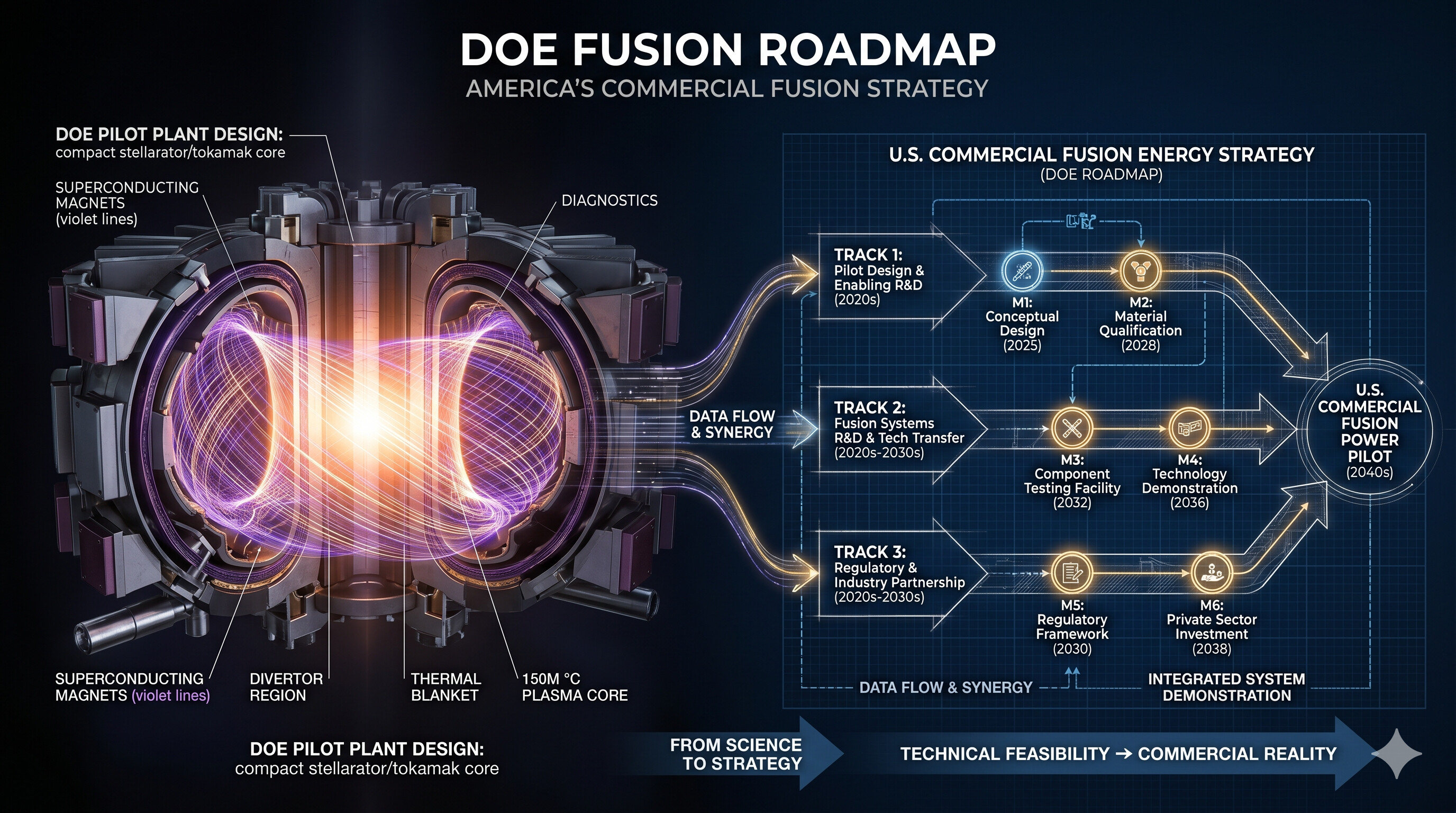

路線圖核心內容

DOE路線圖確定了三個平行的技術發展主線:

主線一:磁約束聚變 以托卡馬克和仿星器為核心技術路線,重點支持:

- 高溫超導(HTS)磁體技術的規模化生產——這是SPARC等緊湊型托卡馬克的關鍵使能技術,直接關係到裝置的小型化和成本控制

- 先進等離子體控制和診斷系統的開發,包括基於深度強化學習的實時等離子體穩定技術——Google DeepMind和CFS正在合作開發這一領域

- 等離子體-材料相互作用的研究,特別是面向等離子體組件(PFC)的壽命驗證

- 氚增殖包層(Tritium Breeding Blanket)的工程設計和測試——這是實現聚變燃料自給自足的關鍵技術

- 在美國現有實驗設施(DIII-D、NSTX-U)上進行驗證實驗

主線二:慣性約束聚變 以國家點火裝置(NIF)的近期成就為基礎,重點支持:

- 高重複率激光系統的開發——從NIF的單發模式(每天數次)轉變為商業電站所需的每秒數次到數十次

- 靶丸製造工藝的規模化和成本降低(目前每顆靶丸成本約數千美元,商業化需降至數美元)

- 慣性聚變能(IFE)的概念設計和經濟性分析

主線三:替代概念 支持多元化的技術路徑,包括:

- 場反轉位形(FRC),以Helion Energy為代表——已與微軟簽署首個商業聚變購電協議

- 磁化靶聚變(MTF),以General Fusion和Focused Energy為代表

- Z箍縮(Z-pinch)等脈衝功率方案

- 新興概念(如Levitated Dipole、D-³He融合反應、以及非托卡馬克的開放磁場位形)

這三個主線之間並非競爭關係,而是互補——路線圖明確指出,任何一個主線的成功都將顯著加快聚變能的商業化進程。

NRC監管框架的配套改革

路線圖發布的同一時期,美國核管會(NRC)在2026年2月提出了專門針對聚變裝置的監管框架提案。這是一個具有深遠影響的政策轉變:NRC建議將聚變裝置歸類為「副產品材料」(byproduct material)而非裂變反應堆,這意味著聚變裝置將受到與醫療同位素生產設施相似的監管要求,而非核電站級別的嚴格審查。

這一框架的意義在於:

- 許可證速度:聚變電站的許可時間預計可從裂變反應堆的10-15年縮短至3-5年

- 成本大幅降低:監管合規成本預計降低80%以上——對於資本密集型的聚變電站項目,這意味著數億美元的節省

- 場地靈活性:聚變裝置可以在工業園區而非專屬核電站場地運營

- 公眾接受度:無熔毀風險的固有安全性使得公眾反對壓力大幅減輕

- 保險成本:監管分類的明確化將顯著降低聚變電站的保險成本

NRC的最終監管框架預計將在2027年完成,這將為2030年代初的首次商用聚變電站許可鋪平道路。

全球聚變競賽格局

DOE路線圖的發布是在全球聚變競賽空前加速的背景下進行的:

美國:私營聚變公司已累計融資超過80億美元,超過45家公司在12個國家活躍。CFS的SPARC計劃在2026-2027年實現Q>1的實質性淨能量增益。Helion Energy已與微軟簽署了首個商業聚變購電協議。Pacific Fusion完成了9億美元的A輪融資。

中國:EAST在2026年1月實現的格林沃德極限突破是2026年最具影響力的聚變科學成果。中國政府投資21億美元成立了中國聚變能源有限公司(CFEC),目標是建造自己的緊湊型聚變示範堆。CFETR(中國聚變工程試驗堆)的設計工作正在加速推進。

歐洲:ITER項目繼續面臨延遲和成本超支,但歐洲正在積極多元化聚變投資。Wendelstein 7-X仿星器在2023年實現了1.3吉焦耳的能量轉換記錄。英國承諾提供25億英鎊用於未來五年的聚變研究,並建立了自己的聚變監管框架。德國、法國和瑞士均有活躍的聚變初創企業。

韓國:KSTAR在2026年2月實現了1億攝氏度下102秒的等離子體維持——是此前48秒記錄的兩倍以上,由國際原子能機構(IAEA)確認。

商業化時間線的重新評估

基於2026年的多個里程碑,聚變能商業化時間線正在被重新評估:

| 里程碑 | 此前預測 | 2026年預測 | 關鍵變量 |

|---|---|---|---|

| 首次科學Q>1(私營) | 2030+ | 2026-2027(SPARC) | HTS磁體性能、等離子體穩定性 |

| 首次工程Q>1(完整系統) | 2035+ | 2028-2030 | 氚增殖包層、熱提取系統 |

| 首個試點聚變電站 | 2040+ | 2032-2035 | NRC許可、供應鏈成熟度 |

| 商業規模部署 | 2050+ | 2038-2045 | 經濟性、製造規模、材料耐久性 |

| 顯著電網貢獻 | 2060+ | 2045-2055 | 累計裝機容量、燃料供應鏈 |

經濟性仍然是最大的不確定因素。目前私營公司預計的平準化能源成本(LCOE)在$50-100/MWh之間,但這建立在諸多樂觀假設之上,包括高容量因數(>90%)、長組件壽命(>10年)、以及低燃料成本。相比之下,2026年新建太陽能和風能的LCOE已降至$20-40/MWh,這意味著聚變能必須在基荷穩定性和無碳特性之外提供額外的價值才能實現經濟競爭力。

Observatory 分析

DOE聚變路線圖的最終發布,其意義不亞於2000年代初期人類基因組計劃的完成——它為一個長期被視為「30年後總有30年」的領域提供了第一個系統性的商業化路徑。然而,路線圖本身並不能解決工程現實中的根本性挑戰。

最大的瓶頸並非物理學——2026年的多個突破已充分證明聚變的科學可行性——而是工程與材料科學。具體而言:能夠承受14.1MeV中子轟擊的反應堆材料、可大規模生產的氚增殖包層、以及能夠在連續運行模式下保持穩定的等離子體控制系統,這些才是決定商業化時間表的真正變量。

從投資者的角度來看,聚變行業正處於從「科學賭注」向「工程賭注」轉變的階段。這意味著風險性質的變化:科學風險大幅降低,但工程風險、監管風險和市場風險依然嚴峻。對於早期投資者來說,SPARC在2027年前實現Q>1將是觸發下一輪大規模估值重估的關鍵催化劑。

免責聲明:本文所載資料僅供參考,不構成任何投資建議或商業決策依據。數據及時間資訊以發布當日為準,可能隨後續發展而有所變動。作者及POC.HK不對因使用本文資訊而導致的任何損失承擔責任。