2026 年 6 月 12 日,深圳人形機器人初創公司 EngineAI 向香港交易所提交了保密上市申請,由中金公司和中信證券聯合保薦。這一消息迅速登上 Bloomberg 終端,但真正值得關注的不是某一間公司的 IPO 動態,而是其背後正在發生的結構性現象:中國人形機器人產業正在以前所未有的速度湧向公開市場。

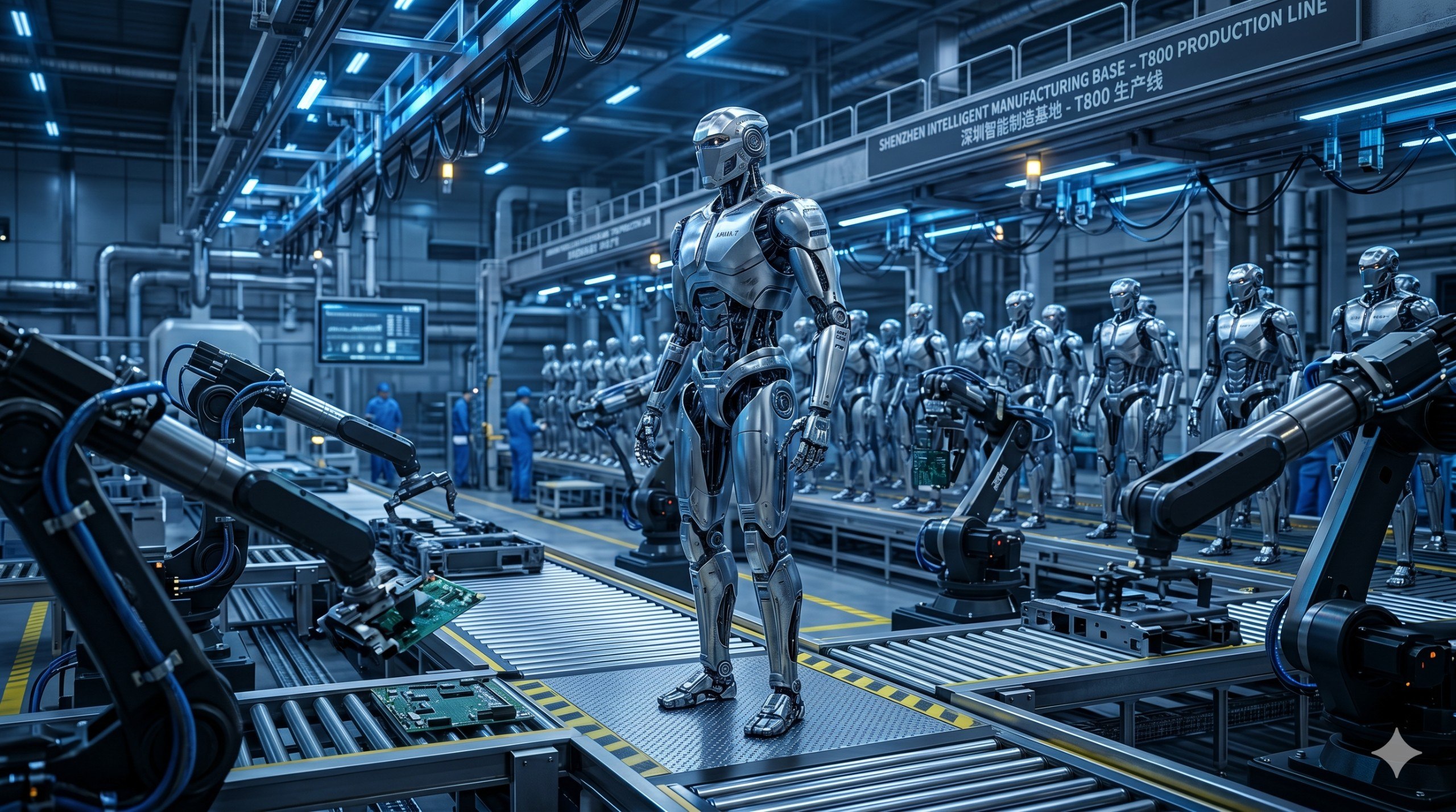

就在 EngineAI 提交申請的前 11 天——6 月 1 日——該公司在深圳龍華區啟用了一座 12,000 平方米的生產工廠,並開始出貨其旗艦產品 T800 人形機器人。工廠設計產能為每 15 分鐘生產一台機器人,年產能目標為 10,000 台。這家成立於 2023 年的公司,僅用三年時間就完成了從實驗室原型到量產工廠的跨越,並獲得了超過 10 億人民幣(約 15 億美元)的估值。

然而,與產能數字形成鮮明對比的,是下游需求的真實狀況。據行業數據,中國去年出貨了約 90% 的全球人形機器人,但僅有 23% 的買家表示對現有產品感到滿意。這一巨大的滿意度缺口,揭示了人形機器人行業深層次的結構性矛盾:供給側的製造能力正在以前所未有的速度擴張,但需求側的實際應用價值仍未得到充分驗證。

中國人形機器人上市浪潮全景

EngineAI 的 IPO 申請並非孤立事件。它是一場正在加速的人形機器人上市浪潮的一部分:

- 總部位於杭州的 Unitree Robotics——全球人形機器人和四足機器人出貨量最大的公司——正在準備在上海科創板上市,目標估值約為 70 億美元

- 同為杭州企業的 DEEP Robotics 也在尋求在科創板上市

- 深圳的 Leju Robotics 已經開始與東風精誠合作量產其旗艦 Kuavo 人形機器人

- 上海的 Agibot 計劃在 2026 年生產至少 20,000 台人形機器人

- 北京的 Galbot 以無人零售商店著稱,同樣在籌備上市

- 深圳的 PUDU Robotics——一家領先的移動機器人製造商——正在向工業自動化領域擴張

- BYD 投資的手部製造商 PaXini 以及 Linkerbot 也在尋求同期上市

今年以來,香港 IPO 市場已募集 226 億美元,其中科技公司的佔比持續上升。超過 150 家機器人相關公司正在競爭同一批來自公開市場的資金,這場上市浪潮本身就是對行業成熟度的終極壓力測試。

EngineAI T800:硬體實力的全面檢視

T800 是 EngineAI 目前的主力產品,定位為通用型工業人形機器人。其核心規格如下:

| 參數 | 數值 | 行業對比 |

|---|---|---|

| 身高 | 173 cm | 接近成年男性平均身高 |

| 體重 | 75 kg | 與普通成人相當 |

| 自由度 | 29 個 | 行業主流水平 |

| 峰值關節扭矩 | 450 Nm | 超過 90% 成年男性 |

| 瞬間峰值功率 | 14,000 W | 工業級表現 |

| 單手負載 | 約 5 kg | 低於部分競品 |

| 電池 | 固態電池 | 續航約 4 小時(重負載) |

| 算力平台 | NVIDIA Jetson Thor (2000 TOPS) | 行業頂級邊緣 AI 算力 |

| 感測器 | Intel RealSense D415/D435i + AC1 | 多模態感知 |

| 材料 | 鎂鋁合金外骨骼 | 兼顧強度與輕量化 |

| 關節模組 | 全自研一體化關節 | 垂直整合關鍵技術 |

| 定價 | 25,000 美元 | 工業級機型中的競爭力定價 |

T800 的命名靈感來自《未來戰士》系列中的合成人 T-800——EngineAI 創始人趙同陽曾表示這是他成長過程中最大的啟發之一。這台機器人曾因多段病毒式影片而廣為人知:包括精准踢倒創始人的力量展示、在深圳街頭與警察巡邏,以及在籠中格鬥中失去頭部後繼續戰鬥的畫面。

這些硬體展示固然令人印象深刻,但 T800 的手部精細操作能力仍然存在局限。單手 5kg 的負載能力與部分競品(如 Figure 03 的 20kg 級別)相比仍有差距。這反映了人形機器人行業普遍面臨的挑戰:全身力量與手部靈巧度之間的工程權衡。

23% 滿意度:產能與價值的鴻溝

23% 的買家滿意度是人形機器人行業最尷尬的數字。它揭示了一個殘酷的現實:儘管製造商能夠以前所未有的速度生產機器人,但這些機器人在實際工作場景中的表現遠未達到預期。

造成這一鴻溝的核心原因有三:

第一,通用性與專用性的矛盾。 人形機器人被宣傳為「通用型勞動力替代方案」,但在實際部署中,它們在特定任務上的表現往往不如專用自動化設備。一條汽車裝配線上的焊接機器人可能比人形機器人更高效、更可靠、更便宜。

第二,軟體生態的滯後。 人形機器人的硬體進步遠遠快於其軟體和 AI 能力的提升。儘管 NVIDIA 的 Isaac 平台和各種基礎模型正在快速發展,但讓機器人自主完成複雜的多步驟任務仍然是一個未解決的挑戰。大多數部署仍停留在「遙控演示」或「高度受控環境」階段。

第三,部署成本的經濟學。 一台 T800 售價 25,000 美元,加上維護、編程、部署基礎設施和安全合規成本,總擁有成本可能在 50,000-100,000 美元區間。對於許多中小型企業來說,這筆投資的回報週期仍不清晰。

工廠 15 分鐘一台:中國製造業的雙刃劍

EngineAI 的深圳工廠是中國製造業效率的縮影。12,000 平方米、每 15 分鐘一台、年產 10,000 台的產能目標——這些數字放在任何行業都令人敬畏。但對於一個尚未證明大規模市場需求的產品類別來說,這種產能擴張速度也帶來了顯著風險。

中國製造業的競爭邏輯是「先建產能,再找市場」。這種策略在太陽能板、電動汽車和電池行業都曾取得成功——通過規模效應壓低成本,直到市場被創造出來。但人形機器人與這些行業存在本質區別:它的核心價值不僅來自硬體,更來自軟體和 AI 能力。一台便宜的機器人如果無法自主完成有用工作,它就只是一堆金屬和電機。

Unitree 採用的是另一種策略:通過極致的垂直整合來壓低價格。該公司宣稱超過 90% 的核心零部件為自產,這使其能夠將人形機器人的價格壓低至 4,000 美元(R1 型號)的驚人水平。這種「DJI 模式」——以量取勝、以價破局——在消費級無人機市場已經被證明有效,但工業人形機器人市場的購買決策遠比無人機複雜。

香港作為上市地點的戰略意義

中國人形機器人公司選擇香港而非內地作為上市地點,反映了多層次的戰略考量:

- 國際資本對接:香港市場允許國際投資者直接參與,對於需要全球資本支持的人形機器人公司尤為重要

- 估值錨定效應:作為全球最大的 IPO 市場之一,香港上市能夠為整個行業建立估值基準

- 地緣政治中性:對於可能面臨美國制裁的中國科技公司來說,香港提供了比上海或深圳更中性的國際定位

- 退出通道:對於早期風險投資(包括許多美國和歐洲基金)來說,香港 IPO 提供了可行的退出途徑

然而,超過 150 家公司同時爭奪同一市場的資金,意味著真正的篩選即將開始。那些無法證明單位經濟效益和真實客戶需求的企業,即使在上市後也可能面臨估值回調。

Observatory 分析:三條路徑的未來分化

人形機器人行業正在走向一個不可避免的分化時刻。結合 EngineAI 的 IPO 檔案和更廣泛的行業動態,POC.HK 觀察到三個可能的主導路徑:

路徑一:工業專用化。 以 Figure 和 Boston Dynamics 為代表,聚焦於倉儲、物流和製造業的狹義應用場景。這些公司不追求「通用人形」,而是讓機器人在特定任務上做到極致。這一策略的風險最低,但市場天花板可能比想像中小。

路徑二:消費級普及化。 以 Unitree 的 4,000 美元 R1 為代表,試圖通過極低價格打開大眾市場。這種策略需要消費級應用場景——家庭助手、教育、娛樂——的成熟,而這些場景目前仍處於非常早期的階段。

路徑三:平台生態化。 以 NEURA Robotics 的 Neuraverse 為代表,將機器人、AI、感測器和邊緣運算整合為一個統一平台,通過技能市集和數據共享來創造生態價值。這種策略的潛力最大,但執行難度也最高。

對於投資者和行業觀察者來說,2026 年下半年至 2027 年將是關鍵的觀察窗口。那些能夠在「產能故事」之外展示實際客戶價值和正單位經濟效益的公司,將從這場上市浪潮中真正脫穎而出。

免責聲明:本文所載資料僅供參考,不構成任何投資建議或商業決策依據。數據及時間資訊以發布當日為準,可能隨後續發展而有所變動。作者及POC.HK不對因使用本文資訊而導致的任何損失承擔責任。