核聚變領域正在經歷一場前所未有的資本涌入。截至2026年,全球已有超過40家核聚變初創公司,累計融資超過80億美元。從技術路線到商業模式,從融資規模到人才分布,這個曾經由國家實驗室壟斷的領域正在被創業精神重塑。

技術路線圖譜

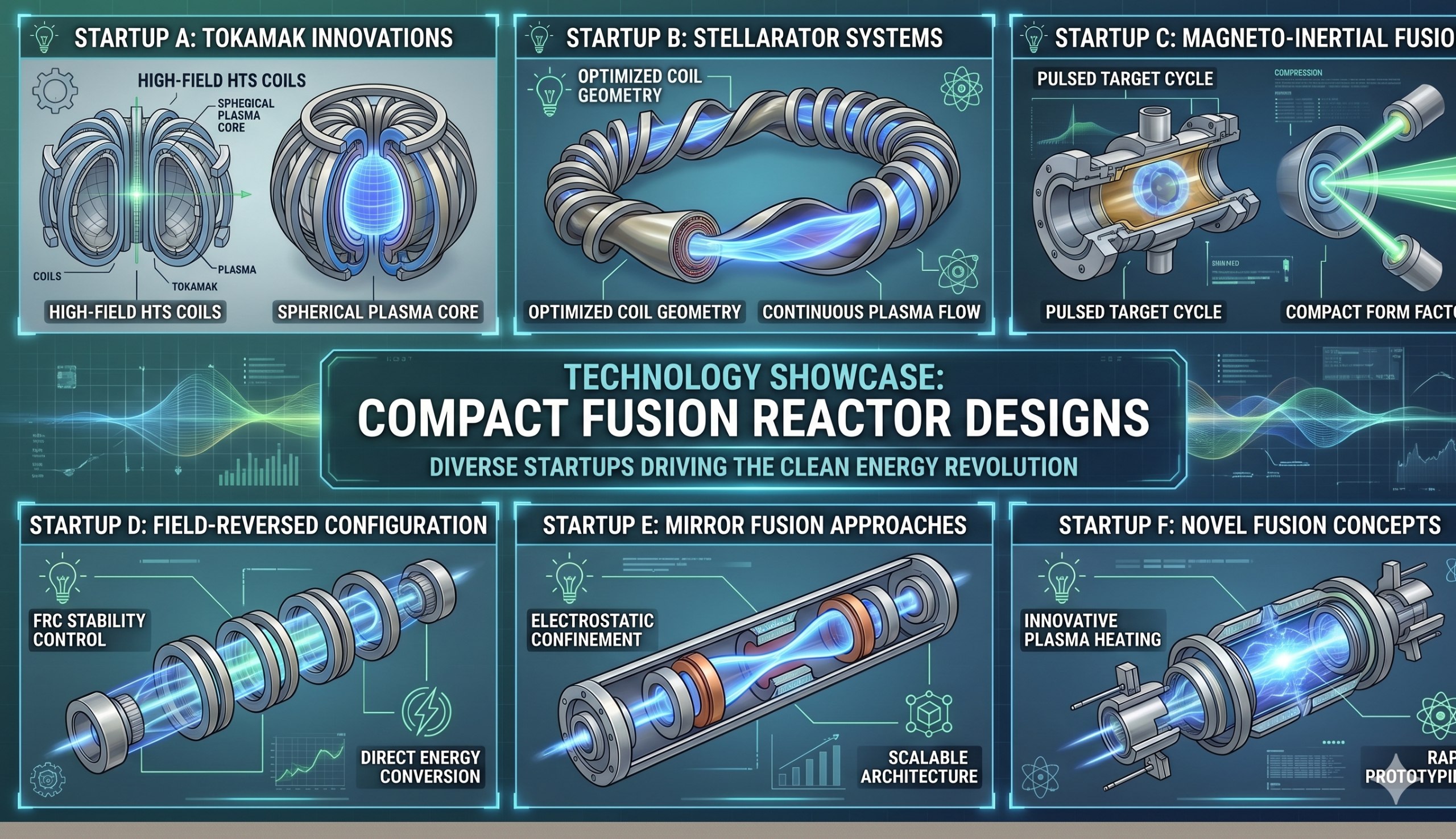

目前的融合初創公司大致可分為四大技術陣營:

磁約束路線(佔比約45%):包括托卡馬克衍生設計和仿星器方案。代表公司:Commonwealth Fusion Systems(CFS,美國,~20億美元融資)基於MIT的SPARC設計,採用高溫超導磁鐵製造緊湊型托卡馬克;Type One Energy(美國)和Renaissance Fusion(法國)則在開發仿星器路線。

慣性約束路線(約15%):使用雷射或等離子體射流壓縮燃料丸。代表公司:First Light Fusion(英國)採用獨特的「拋射體」方案,用高速射彈撞擊燃料靶標;FocusED Energy(美國)則走雷射慣性融合路線。

混合路線(約10%):結合磁約束和慣性約束的優點。代表公司:General Fusion(加拿大,~3億美元融資)採用液態金屬包層的磁化靶標方案;Helion Energy(美國,~10億美元融資)使用場反轉位形(FRC)的磁慣性融合。

非常規路線(約20%):包括靜電約束、μ子催化等非主流方案。代表公司:TAE Technologies(美國,~12億美元融資)走先進FRC路線;Zap Energy(美國)開發Z箍縮方案。

融資格局分析

從資金分布來看,頭部集中效應明顯:

- 第一梯隊(>10億美元):CFS(~20億)、TAE(~12億)

- 第二梯隊(3-10億美元):Helion(~10億)、General Fusion(~3億)

- 第三梯隊(1-3億美元):Zap Energy、First Light Fusion、Marvel Fusion

- 長尾(<1億美元):其餘30+家公司

值得注意的是,2021-2025年是融合初創融資的爆發期,年均融資額從2020年前的不到5億美元躍升至超過15億美元。但2025年下半年開始,隨著宏觀利率環境變化和投資者對「融合何時能發電」的質疑,融資節奏有所放緩。

地理分布

美國是無可爭議的領跑者,集中了全球約70%的融合初創融資。歐洲(英國、德國、法國)約佔20%,亞洲(日本、中國)約佔10%。這一分布與VC生態系統的成熟度高度相關——融合作為資本密集型的深科技領域,天然向風投集中的地區傾斜。

中國的融合初創格局尤其值得關注。雖然公開融資數據有限,但據業內估計,中國至少有5-8家融合初創公司,其中不少得到了地方政府和國有資本的隱性支持。中國的「新型舉國體制」在融合領域的應用,可能帶來獨特的競爭優勢——在美國依賴私人資本的同時,中國企業可以獲得長期的政策性資金支持。

商業化時間線

各家公司的公開時間表如下:

- Helion Energy:2025-2026年實現淨發電示範(北極星裝置)

- TAE Technologies:2029年實現淨發電

- Commonwealth Fusion Systems:2030年代初實現電網連接

- General Fusion:2027年實現示範

- Zap Energy:2028年實現Q>1

這些時間表普遍被業內觀察家認為過於樂觀。歷史經驗表明,融合裝置的調試和優化周期通常比預期長2-3倍。但即使實際進度比計劃推遲5年,這一行業的整體節奏仍然遠快於政府主導的ITER項目。

Observatory Analysis

從POC.HT的觀測視角,我們提煉出三個關鍵洞察:

第一,人才流動正在加速。過去五年間,從國家實驗室流向初創公司的等離子體物理學家數量增長了超過300%。這種人才從公共研究機構向商業部門的遷移,標誌著融合技術從「科研項目」向「商業產品」的認知轉變。

第二,供應鏈正在成型。高溫超導帶材、大功率射頻加熱系統、先進診斷設備等融合裝置的關鍵組件,已經開始有專業供應商提供標準化產品。5年前,這些組件還需要每家初創公司自行研發。

第三,監管框架正在跟上。美國核管會(NRC)已啟動對融合裝置的監管框架制定,英國、日本的監管機構也在跟進。這對行業的長期發展至關重要——沒有清晰的監管路徑,保險公司和電力採購方都不會買單。

Looking Ahead

未來18-24個月的關鍵觀察點:

- Helion北極星裝置的結果:如果實現淨發電,將從根本上改變行業公信力

- CFS的SPARC裝置調試:高溫超導磁鐵在真實等離子體環境中的性能

- First Light Fusion的「增益閾值」驗證:其獨特拋射體方案的可行性

- 潛在的IPO浪潮:頭部公司可能尋求公開上市,為行業提供更多退出路徑

- 中國融合初創的崛起:是否有中國公司進入國際視野

融合行業正在從「科研項目」過渡到「實業」的關鍵節點。未來兩年內,至少有一家頭部公司的裝置將產生具有物理意義的淨能量輸出。一旦這個門檻被跨過,資本的態度將從「觀望」轉向「加速投入」。

技術路線的成功概率分析

不同融合技術路線的成功概率很難精確量化,但可以從資金投入、里程碑進展和物理可行性三個維度進行定性評估。

磁約束托卡馬克路線(CFS等) 具有最高的物理置信度——托卡馬克的等離子體約束物理已有 70 多年的實驗數據支撐,是所有路線中「已知未知」最少的。主要風險集中在工程層面:HTS 磁帶在長期運行中的抗輻射性能、第一壁材料的壽命、以及等離子體加熱系統的可靠性。CFS 的 SPARC 裝置如果能在 2027 年實現 Q>2,將使托卡馬克成為商業融合最安全的下注方向。

場反轉位形路線(TAE、Helion) 的物理置信度較低——FRC 等離子體的約束物理仍在發展中,從當前狀態(溫度約 5 千萬°C)到 p-B¹¹ 所需的 10 億°C 跨度極大。但潛在回報更高:如果 TAE 的 p-B¹¹ 路線成功,將提供幾乎無中子、無核廢料的終極清潔能源。Helion 的等離子體合併方案則處於中間位置——物理難度低於 p-B¹¹ 但高於托卡馬克——且直接發電設計(無蒸汽輪機)提供了獨特的效率優勢。

慣性約束路線(First Light、Xcimer) 在物理上最具冒險性——需要極高的壓縮對稱性和極快的燃料點火速度。First Light 的拋射體方案如果成功,將具有最低的裝置成本和最簡單的供應鏈——但初期的物理驗證門檻最高。

行業共識(FIA 2026 年調查)顯示,業內專家認為磁約束路線商業成功的概率約為 40-50%,磁慣性混合約 25-35%,純慣性約 10-20%。所有路線的合計概率超過 100%,因為多條路線同時成功的可能性存在——不同的技術可能服務於不同的應用場景。

融合初創面臨的共同挑戰

所有融合初創,無論技術路線如何,都面臨三個共同的結構性挑戰。

第一是資本密集度與時間跨度的矛盾。 即使是最樂觀的預測也認為商業融合至少需要 10-15 年的持續投入。目前頭部公司的年燒錢率約為 2-5 億美元,意味著它們在實現收入之前還需要額外融資 20-50 億美元。對於 VC 基金(典型壽命 10 年)來說,這是一個非常長的等待周期。2025-2026 年的融資放緩一定程度上反映了這種時間錯配。

第二是人才稀缺。 全球擁有融合裝置設計和運行經驗的等離子體物理學家總數估計不超過 2,000 人。其中約 60% 仍然在國家實驗室系統中工作。初創公司之間的搶人競爭已經推高了薪資水平——2026 年,一個有 10 年經驗的等離子體物理學家在私營部門的年薪約為 30-50 萬美元,是學術界的 2-3 倍。

第三是示範電站的成本。 即使初創公司證明了其技術的物理可行性,建設首個商業示範電站仍需要 10-30 億美元——遠超目前任何一家初創公司的融資總額。這意味著所有頭部公司最終都將需要尋求戰略合作(石油公司、電力公用事業)或政府資金支持來跨越這一鴻溝。2025 年,CFS 與美國能源部達成了關於 ARC 示範電站的成本分攤框架討論——可能是未來行業商業化路徑的模板。

融合對能源市場的潛在影響

如果融合能在 2030 年代實現商業化,其對全球能源市場的影響將是顛覆性的。以 $50-80/MWh 的目標度電成本計算——雖然高於目前的太陽能($20-40/MWh)——但融合提供的是 24/7 不間斷的基載電力,無需儲能配套。在需要高容量因子的場景(數據中心、工業供熱、化工生產)中,融合將直接與天然氣和核裂變競爭。

融合的真正市場機遇不在於取代太陽能和風能——而在於填補它們無法覆蓋的空白:無日照時段的穩定供電、高溫工業供熱(融合可直接提供 500-1000°C 的熱能,而無需電能轉換)、以及需要緊湊型高密度能源的偏遠地區(採礦、軍事基地、未來太空殖民地)。融合的商業化不是「能源問題的單一答案」——而是「零碳能源組合中的一塊關鍵拼圖」。

融合初創行業正在從「融資競賽」階段過渡到「物理驗證」階段。未來 2-3 年的裝置運行結果將決定哪些路線具有真正的生命力——以及哪些公司能夠從初創進化為真正的能源公司。