在核融合反應爐的核心,等離子體被加熱至超過 1 億攝氏度——比太陽核心溫度還要高數倍。要將如此高溫的等離子體約束在磁場中並維持穩定,需要精確、持續、高強度的外部加熱系統。這項任務落在了一種鮮為人知但至關重要的裝置上:迴旋管(gyrotron)。

迴旋管是一種高功率微波振盪器,能夠產生 1 兆瓦(MW)級別的毫米波輻射,頻率範圍在 28 至 250 GHz 之間。如果用一個類比來說明其功率規模:一台家用微波爐的輸出功率約為 1 千瓦,而一台迴旋管的輸出功率是它的 1,000 倍。這種裝置利用電子在強磁場中的迴旋共振效應,將電能高效轉化為電磁波,再通過波導系統和可調鏡面將微波精準注入等離子體中,通過電子迴旋共振加熱(ECRH)機制將能量傳遞給等離子體。

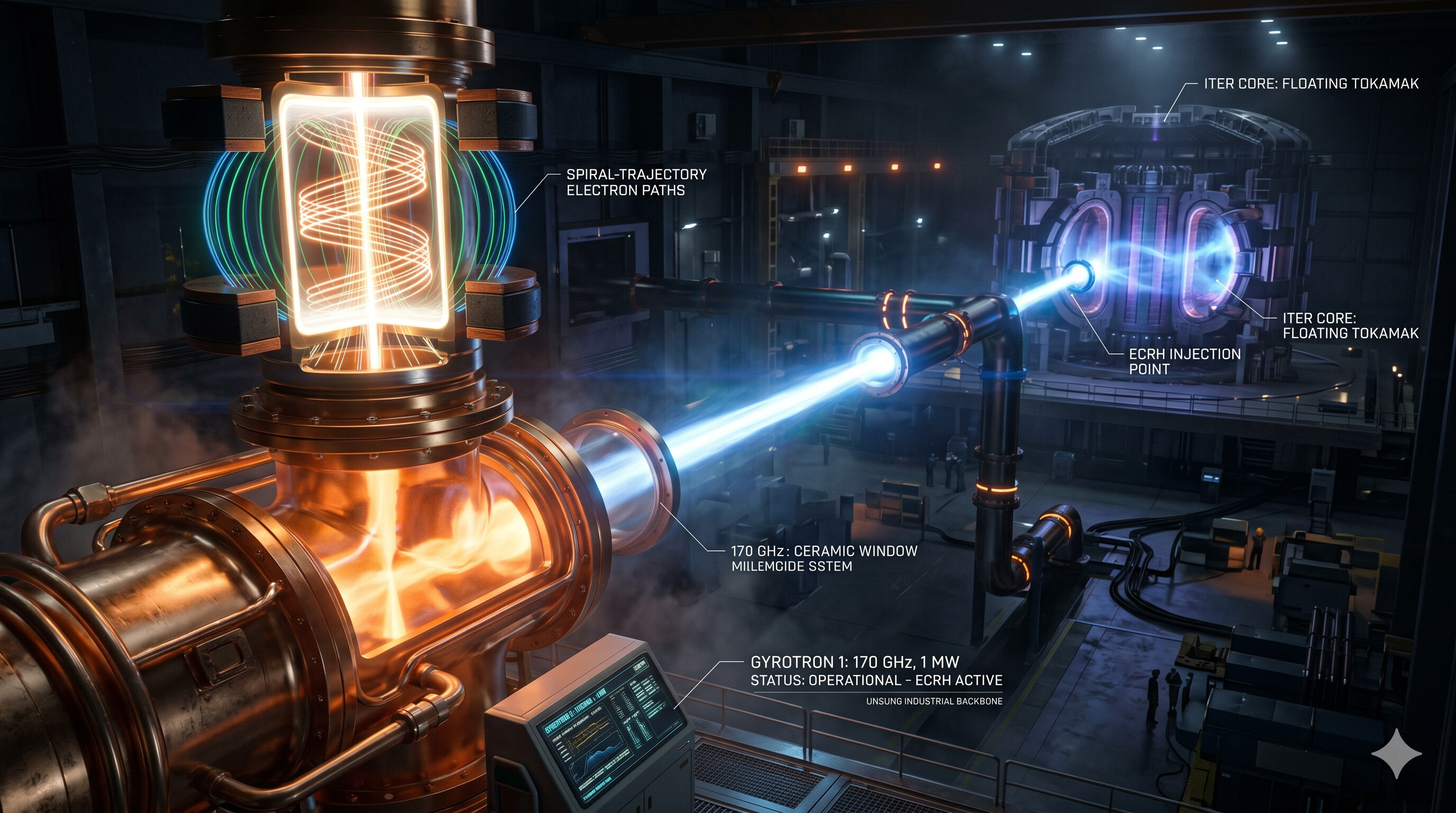

迴旋管的工作原理

迴旋管的核心是一個放置在超導磁鐵中的諧振腔。電子槍(Magnetron Injection Gun, MIG)產生的高能電子束在磁場中沿螺旋軌跡運動,其迴旋頻率與諧振腔的電磁場模式匹配時,電子將動能轉移給電磁波,從而產生高功率微波輸出。

這個過程的關鍵參數是電子迴旋頻率與腔體共振頻率的精確匹配。由於電子迴旋頻率正比於磁場強度,改變磁場即可調變輸出頻率。最先進的迴旋管(如日本 QST 開發的型號)已實現四頻振盪能力:104 GHz、137 GHz、170 GHz 和 203 GHz,可根據不同的等離子體條件選擇最優加熱頻率。

2025 至 2026 年間,迴旋管技術出現了多項關鍵突破。京都融合工程公司(Kyoto Fusioneering, KF)實現了迴旋管系統的商業化供應。作為全球少數能夠提供完整迴旋管系統(包括迴旋管管體、超導磁鐵、匹配光學單元 MOU、高壓電源和輔助設備)的企業,KF 的產品線覆蓋 28 GHz 到 236 GHz 頻段,輸出功率 1 MW,連續波(CW)運行,效率約 50%。其合作夥伴包括 Canon Electron Tubes & Devices(迴旋管管體)、JASTEC(超導磁鐵)和 KYOCERA(陶瓷窗口)。

Thales——歐洲最大的國防電子企業——同樣在迴旋管領域保持領先地位。Thales 開發的 TH1509U 型號(170 GHz、1 MW、3600 秒脈衝)專為 ITER 和 DTT 設計,已完成長時間脈衝測試。該公司還開發了多頻迴旋管 TH1510(84-126 GHz),目前在瑞士 EPFL 的 TCV 托卡馬克上運行。2024 年,Thales 推出了專利微通道冷卻系統(micro-channel cooling),解決了迴旋管諧振腔中高達 2 kW/cm² 的熱通量管理問題——這與核反應爐中的熱通量水平相當。

迴旋管對融合路線圖的影響

迴旋管的性能參數直接決定了主流磁約束融合裝置——托卡馬克和仿星器——的運行視窗和時間線。

ITER——正在法國建造的全球最大托卡馬克——需要總計 24 台 170 GHz、1 MW 的迴旋管同時運行,以達到其初始等離子體加熱目標。每台迴旋管需要通過近百米長的波導系統將微波從迴旋管所在位置傳輸到托卡馬克的等離子體腔體。這 24 台迴旋管的供貨進度——主要由日本 QST、歐洲 Thales 和俄羅斯 Gycom 負責——是 ITER 項目 2035 年首次等離子體目標能否實現的關鍵路徑之一。任何迴旋管開發的延遲都會直接轉化為 ITER 總工期延誤。

在仿星器領域,德國的 Wendelstein 7-X(W7-X)配備了 10 MW 的 ECRH 系統,由 10 台 140 GHz、1 MW 的 Thales 系列迴旋管供電。W7-X 在 2016 年啟動運行的成功在很大程度上依賴於這套加熱系統的可靠性。歐洲正在計劃將 W7-X 的加熱功率從 10 MW 提升至 20 MW,要求開發 1.5 MW 級別的新一代迴旋管。

對於私人融合初創企業——如 Commonwealth Fusion Systems(CFS)、TAE Technologies 和 Helion——迴旋管同樣是關鍵設備。CFS 的 SPARC 裝置雖然尺寸遠小於 ITER,但同樣依賴 ECRH 系統進行等離子體加熱和內部不穩定性控制。CFS 的 ARC 反應爐設計(目標 400 MW 發電)進一步需要更高頻率(>200 GHz)和更高效率(>60%)的迴旋管。

德國卡爾斯魯厄理工學院(KIT)正在推動兩條平行的迴旋管發展路線以滿足未來需求。第一條是傳統空腔迴旋管,從 1 MW 向 1.5 MW 提升(與 IPP Greifswald 合作)。第二條是同軸空腔迴旋管,定位在 2 MW、170 GHz,適用於未來聚變示範電站 DEMO。KIT 還在研究超過 200 GHz 的運行方案,以滿足 DEMO 對更高頻率的預期需求,以及多級降壓收集極(multi-staged depressed collector)技術,將總效率提升至 60% 以上。

成本與供應鏈瓶頸

迴旋管系統的成本構成了融合反應爐總成本中不可忽視的部分。一台完整的 1 MW 迴旋管系統(包括管體、超導磁鐵、電源和冷卻系統)的當前造價約為 500 萬至 1,000 萬美元。對於 ITER 所需的 24 台系統,僅迴旋管設備就涉及 1.2 億至 2.4 億美元的成本。

然而,更大的挑戰來自供應鏈。全球能夠提供商用級別迴旋管系統的實體不超過五家:日本的 Canon/京都 Fusioneering 聯盟、歐洲的 Thales、俄羅斯的 Gycom/IAP RAS,以及正在追趕的中國和韓國。對於一個計劃在 2030 年代建成數十台融合裝置的行業,這一供應基礎遠遠不足。

如果融合產業在 2030 年代起飛,按照 CFS、Commonwealth 的預測,到 2040 年可能需要部署 1,000 台以上的迴旋管系統(每台 ARC 級別的反應爐可能需要 4 至 8 台迴旋管)。這意味著當前產能需要擴張 100 倍以上。

POC.HK 觀測站分析

迴旋管技術在核融合的敘事中長期處於被忽視的位置。媒體和公眾關注的焦點是「Q>1 被實現了嗎」、「哪家初創企業率先達到商業盈虧平衡點」,但很少有人追問:是什麼加熱了等離子體?這種注意力偏差可能導致對融合時間線的過於樂觀判斷。

我們認為,迴旋管的供應瓶頸——而非等離子體物理——可能在 2030 年代成為融合商業化的真正制約因素。ITER 的 24 台迴旋管已經是一個長達十年的供應計劃。如果數十台私營融合裝置同時在 2030 年代中期投入建設,全球迴旋管產能將在短期內被徹底消耗殆盡。

從投資角度來看,迴旋管供應鏈的投資機會——無論是新進入者還是現有供應商的產能擴張——可能是融合價值鏈中被低估最嚴重的環節。一台融合反應爐的等離子體物理設計可以從學術文獻中複製,但兆瓦級的微波功率源需要複雜的精密製造能力、長期經驗積累和專用生產設施。

一個值得跟蹤的信號是:到 2026 年,是否有任何大型工業集團(西門子、三菱、GE)或融合初創企業開始內部開發迴旋管能力。如果出現這種垂直整合趨勢,將是融合產業對供應鏈瓶頸的最直接回應,也將是融合商業化進入加速階段的明確信號。

最後,一個經常被忽略的技術交叉點是:多頻迴旋管的出現使得等離子體加熱從「單一頻率的被動系統」轉變為「可調控的主動工具」。通過在脈衝過程中切換頻率,操作員可以調整能量沉積的位置和深度,從而實現對等離子體溫度和電流分布的實時控制。這種能力對於長脈衝穩定運行的商業融合電站至關重要。

免責聲明:本文所載資料僅供參考,不構成任何投資建議或商業決策依據。數據及時間資訊以發布當日為準,可能隨後續發展而有所變動。作者及POC.HK不對因使用本文資訊而導致的任何損失承擔責任。