核能新時代:小型模塊化反應爐(SMR)與核融合的商業化賽道分析

2026 年 6 月的第一週,全球核能產業經歷了兩個歷史性時刻:美國 NuScale 的 SMR 設計獲得 NRC 全面認證,中國 HTR-PM 連續運行 100 天;與此同時,Commonwealth Fusion Systems 的 SPARC 裝置在私人核融合領域創下了 Q=11 的紀錄。這些事件並非孤立——它們共同指向一個正在形成的能源新格局:核能正在經歷自 1950 年代第一次商業化以來最深刻的技術重構。

本報告從技術路線、商業模式、監管路徑和市場規模四個維度,系統分析 SMR 與核融合的發展現狀與未來賽道。

第一章:核能技術發展的歷史坐標

要理解 2026 年核能產業的意義,需要將其置於更長的歷史背景中。

核電的三個時代

第一代(1950-1980):軍轉民與規模化 核電從核潛艇和核武器的軍用技術轉化為民用發電。這一階段的核電站設計強調規模——越大越經濟。美國的壓水堆(PWR)和沸水堆(BWR)成為主流,法國和日本全面擁抱核電。到 1980 年代,全球核電裝機已超過 200 GW。

第二代(1980-2010):安全反思與停滯 三哩島(1979)、車諾比(1986)和福島(2011)三場重大事故深刻改變了核電的軌跡。安全監管急劇收緊,新電站建造成本飆升,公眾接受度下降。美國自 1979 年後沒有新建核電站批准,德國宣布棄核。核電份額從 1990 年代的 17% 下降到 2010 年代的 10%。

第三代(2010-2025):AP1000/EPR 的教訓 西屋 AP1000(美國)和 Areva EPR(法國)代表第三代核電技術,設計壽命 60 年、被動安全系統、嚴重事故預防措施。但 AP1000 在美國 Vogtle 項目的建造成本從 140 億美元飆升至 300 億美元以上,工期延誤 7 年。歐洲的 EPR 項目(芬蘭 Olkiluoto、法國 Flamanville)同樣面臨巨額超支。第三代核電的教訓是:大型核電站的資本成本和執行風險已經使其在商業上難以競爭。

第四代(2026-):SMR 與新技術路線 正是在第三代核電的商業失敗背景下,SMR 和核融合迎來了歷史機遇。

第二章:SMR 技術圖譜

定義與核心邏輯

小型模塊化反應爐(Small Modular Reactor, SMR)不是單一技術,而是一個設計理念:將核反應爐的功率縮小到傳統大型電站的十分之一到三分之一,在工廠中標準化製造,然後運輸到現場安裝。

SMR 的核心商業邏輯是:

- 規模經濟 vs 學習曲線:傳統核電依靠單機規模降低單位成本(規模經濟),SMR 依靠批量生產降低成本(學習曲線)

- 資本風險管理:大型核電站前期投資 >100 億美元,SMR 單機成本 10-30 億美元,大幅降低單項目風險

- 靈活部署:可根據需求逐步增加模塊,避免一次性過大產能

- 新應用場景:工業供熱、海水淡化、氫氣生產等大型核電無法經濟覆蓋的領域

SMR 技術路線比較

當前全球 SMR 開發呈現多技術路線並行的格局:

輕水堆 SMR(iPWR / BWR)

這一類 SMR 基於最成熟的壓水堆或沸水堆技術,監管風險最低,但創新程度有限。

| 設計 | 公司 | 功率 | 冷卻 | 安全特徵 | 狀態 |

|---|---|---|---|---|---|

| VOYGR-6 | NuScale(美國) | 77 MWe | 自然循環壓水 | 72小時被動安全 | NRC 認證 |

| BWRX-300 | GE-Hitachi | 300 MWe | 自然循環沸水 | 被動隔離冷卻 | 加拿大審查中 |

| SMR-160 | Holtec(美國) | 160 MWe | 壓水 | 地下安全殼 | NRC 審查中 |

| KARAT-100 | Rosatom(俄羅斯) | 100 MWe | 壓水 | 被動散熱 | 俄羅斯審查中 |

第四代 SMR

採用非輕水冷卻技術,可實現更高溫度、更高效率或更好的燃料循環。

| 設計 | 公司 | 類型 | 功率 | 冷卻劑 | 出口溫度 | 狀態 |

|---|---|---|---|---|---|---|

| HTR-PM | CNNC(中國) | 高溫氣冷 | 65 MWe | 氦氣 | 750°C | 運行100天 |

| Natrium | TerraPower(美國) | 鈉冷快堆 | 345 MWe | 液態鈉 | 500°C | Wyoming建設中 |

| Hermes | Kairos Power(美國) | 氟鹽冷卻 | 35 MWth | 氟鹽 | 650°C | 建設中 |

| ARC-100 | ARC Clean Energy(加拿大) | 鈉冷快堆 | 100 MWe | 液態鈉 | 510°C | 加拿大審查中 |

| Moltex SSR | Moltex Energy(英國) | 熔鹽 | 300 MWe | 熔鹽 | 600°C | 英國審查中 |

微反應爐(Microreactors)

功率小於 20 MWe 的超小型反應爐,目標是替代偏遠地區的柴油發電。

- BWXT Advanced Nuclear Reactor:5 MWe,TRISO 燃料,設計壽命 20 年無需換料

- Westinghouse eVinci:5 MWe,熱管冷卻,固態堆芯,高度便攜

- Oklo Aurora:1.5 MWe,鈉冷快堆,可用核廢料作燃料

SMR 的經濟性分析

SMR 的商業可行性最終取決於經濟性。以下是基於公開數據的平準化電力成本(LCOE)估算:

首個項目 LCOE 估算

| 設計 | LCOE (首個項目) | LCOE (Nth-of-a-kind) | 大型核電比較 |

|---|---|---|---|

| NuScale VOYGR-6 | $89/MWh | $55-65/MWh | AP1000: $70/MWh |

| BWRX-300 | $75/MWh | $45-55/MWh | 燃氣: $40-60/MWh |

| HTR-PM | --- | $55-70/MWh(估) | 煤: $50-80/MWh |

| Natrium | $80/MWh | $50-60/MWh | 太陽能: $25-50/MWh |

關鍵觀察:

- SMR 的 nth-of-a-kind LCOE 估算是基於假設的——尚未有任何 SMR 在批量生產中被驗證

- 成本最大的不確定性來自工廠製造成本和現場安裝效率

- 當考慮工業供熱等非發電應用時,SMR 的綜合經濟性可能優於大型核電

第三章:核融合的突破與現實

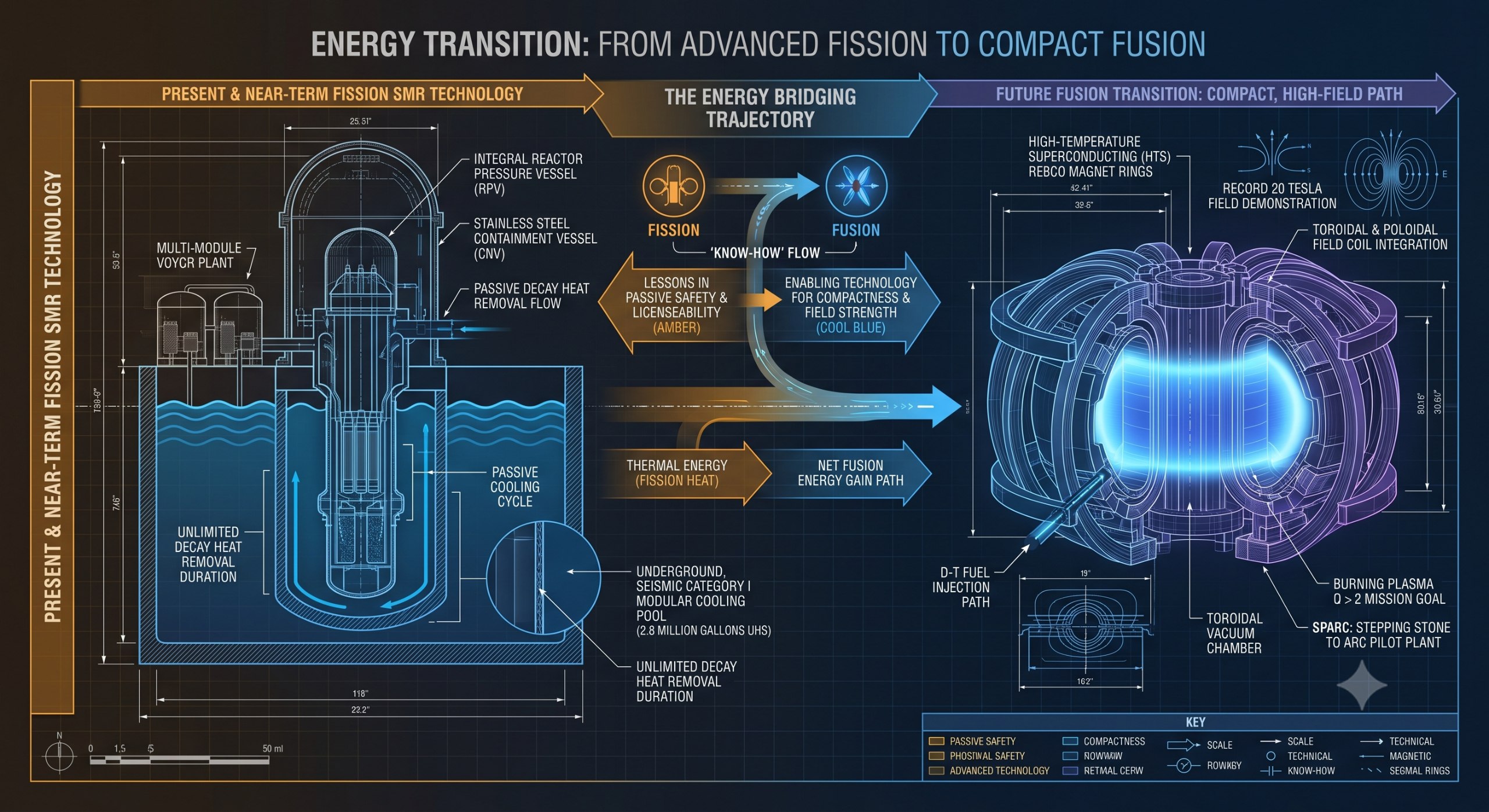

CFS SPARC:Q=11 意味著什麼

6 月 1 日,CFS 宣布 SPARC 在 5 秒內產生了 120 MW 聚變功率,輸入功率約 11 MW,實現 Q≈11。這是人類首次在私人聚變裝置中實現 Q>1,且 Q=11 的輸出輸入比遠超此前任何聚變裝置的紀錄(JET 在 1997 年創下的紀錄為 Q≈0.67)。SPARC 的結果標誌著聚變科學從「接近盈虧平衡」邁入了「顯著淨增益」的新階段。

但需要認清 Q=11 的實際含義:

- 脈衝 vs 連續:5 秒的脈衝與電網所需的連續 24/7 運行之間存在巨大鴻溝

- Q_engineering vs Q_scientific:Q=11 僅計算電漿能量增益,未計入維持磁場等輔助系統的能耗——真正的工程 Q 值(Q_engineering)通常遠低於科學 Q 值

- 從裝置到電廠:SPARC 是實驗裝置,其後繼商業裝置 ARC 需要解決熱管理、氚增殖、連續運行、維護等工程問題,可能需要 10-15 年

全球聚變路線對比

| 公司/路線 | 技術 | 溫度(百萬度) | 等離子體時間 | 預計Q>1 | 預計商業化 |

|---|---|---|---|---|---|

| CFS SPARC(HTS 託卡馬克) | 磁約束 | 150-200 | 5-10秒(脈衝) | 2026-27 | ~2040 |

| Helion Polaris(FRC) | 磁慣性混合 | 180 | 毫秒(脈衝) | 2027-28 | ~2035 |

| TAE Copernicus(FRC) | 磁約束 | 待發布 | 待發布 | 2029 | ~2035-40 |

| General Fusion(磁化靶) | 混合 | 待發布 | 毫秒 | 2028-29 | ~2035 |

| Zap Energy(Z 箍縮) | 慣性靜電 | 待發布 | 微秒 | 2030 | ~2040 |

| ITER(國際) | 磁約束 | 200 | 400秒 | 2035-39 | ~2050+ |

聚變商業化的真實時間線

聚變的商業化必須越過三道鴻溝:

鴻溝一:科學可行性(Q>1) CFS 已經跨越這道門檻。Helion 預計 2027 年完成。這是最容易的一關——科學可行性證明後,聚變從「物理問題」變為「工程問題」。

鴻溝二:工程可行性(連續運行 + 維護) 這是被低估的挑戰。從 5 秒脈衝到連續運行數月需要解決:

- 等離子體壁相互作用——長時間運行時,高能粒子會侵蝕反應器壁面

- 氚增殖——D-T 循環需要在反應器內生產氚,鋰包層技術尚未在聚變條件下驗證

- 遠程維護——聚變反應器運行後具有放射性,需要全機器人維護方案

- 熱管理——從脈衝到穩態的熱載荷差異巨大

這一階段可能需要 10-15 年(2035-2040)。

鴻溝三:商業可行性(經濟性) 即使聚變裝置在技術上可行,它還需要在成本上與太陽能+儲能、風能、SMR 和天然氣競爭。聚變裝置的建造成本、運維成本和容量因子將決定其商業命運。考慮到太陽能成本持續下降,聚變的經濟性窗口正在縮小。

樂觀估計:2035 年首個實驗性聚變電廠併網 保守估計:2045-2050 年首個商業聚變電廠

第四章:SMR vs 核融合——對比分析

時間線對比

| 維度 | SMR | 核融合 |

|---|---|---|

| 首次商用連接 | 2030-2032 | 2040-2050 |

| 技術成熟度 | TRL 7-8(示範/認證) | TRL 3-5(實驗室/原型) |

| 監管框架 | 已存在(擴展中) | 不存在(需新建) |

| 供應鏈 | 部分存在 | 幾乎不存在 |

| 單位成本(預估) | $55-89/MWh | $100-200+/MWh |

| 應用場景 | 發電+供熱+製氫 | 發電為主 |

| 投資回報周期 | 10-15 年 | 20-30 年 |

互補而非替代

SMR 和核融合並非競爭關係——它們服務於不同的時間尺度和應用場景。

SMR 填補 2030-2050 的空白:在核融合商業化之前,SMR 提供了一條可立即部署的低碳基荷路徑。SMR 的核心競爭對手不是核融合,而是天然氣(調峰)和太陽能+儲能。

核融合瞄準 2040 年後的長期市場:如果成功,核融合可以提供真正的「無限清潔電力」。但在此之前,需要 SMR 保持核電在能源結構中的存在感和產業鏈。

共同挑戰:兩者都面臨公眾接受度、核監管框架和供應鏈建設的挑戰。更重要的是,兩者都需要說服投資者接受 10-20 年的資本回報周期——在一個 VC 追求 5-7 年退出的時代,這本身就是最大挑戰。

第五章:市場規模與投資格局

SMR 市場預測

| 來源 | 2030 年預測 | 2035 年預測 | 2040 年預測 |

|---|---|---|---|

| IAEA | 1-3 GWe | 10-30 GWe | 50-100 GWe |

| NuScale(公司) | 3-5 GWe | 30-50 GWe | 100-200 GWe |

| Allied Market Research | 8.5B 美元市場 | 35B 美元市場 | 85B 美元市場 |

保守估計下,SMR 在 2040 年前不會超過全球核電裝機的 10%,但在偏遠地區和工業應用領域將佔主導地位。

聚變投資趨勢

全球私人聚變公司累計融資從 2021 年的 20 億美元增長到 2026 年的超過 80 億美元:

| 年份 | 年融資額 | 累計融資 | 活躍公司數 |

|---|---|---|---|

| 2021 | 8.5 億 | 20 億 | 25 |

| 2022 | 12 億 | 32 億 | 30 |

| 2023 | 15 億 | 47 億 | 35 |

| 2024 | 18 億 | 65 億 | 38 |

| 2025 | 10 億 | 75 億 | 40 |

| 2026 Q1 | 5 億 | 80 億 | 42 |

聚變投資的獨特之處在於它同時吸引了傳統能源公司和科技巨頭:Microsoft(投資 Helion)、Google(投資 TAE)、Chevron 和 Equinor(投資 Zap Energy)——這些投資者的回報預期是 10-20 年,顯示了對這項技術的長期信心。

SMR 項目融資案例

SMR 項目的融資模式正在演變。以下是幾個代表性案例:

愛達荷 NuScale 項目(預計 2030-2032 年投產)

- 初始計劃:12 模塊 924 MWe,後縮減為 6 模塊 462 MWe

- 融資方案:UAMPS 成員電力的預購協議 + DOE 成本分攤 + 私人投資

- 挑戰:初始 LCOE 從 $55/MWh 修正至 $89/MWh,部分 UAMPS 成員退出

羅馬尼亞 NuScale 項目

- 計劃:6 模塊 462 MWe,目標 2032 年投產

- 融資:美國 Exim Bank 提供 50 億美元融資意向

- 戰略意義:東歐首個商用 SMR,用於替代退役煤電

Wyoming Natrium 項目(TerraPower)

- 計劃:345 MWe 鈉冷快堆 + 熔鹽儲能(可提升至 500 MWe 峰值)

- 融資:DOE ARDP 計劃提供 20 億美元成本分攤 + 比爾蓋茨個人投資

- 特殊性:整合儲能系統,可在可再生能源高發時減載、尖峰時增載

石島灣擴建(中國 HTR-PM600)

- 計劃:6 台機組,每台 210 MWe

- 融資:國家專項資金 + CNNC 自有資金

- 優勢:示範項目已驗證技術,擴建融資風險顯著降低

第六章:監管框架——SMR 的已知道路 vs 融合的未知路徑

監管是 SMR 和核融合最根本的差異之一。SMR 可以使用現有的核監管框架進行審批,而核融合需要從零開始建立一套全新的監管體系。

SMR 監管:擴展現有框架

SMR 的監管路線相對清晰。以 NuScale VOYGR-6 為例,整個 NRC 審批流程耗時 8 年:

-

設計認證(Design Certification):對反應爐設計進行全面安全審查——這也是 VOYGR-6 在 2026 年 6 月獲得的批准。NRC 審查了數百萬頁的文件,涵蓋事故分析、安全系統設計、概率風險評估(PRA)、人因工程等所有方面。

-

建造許可(Construction Permit, CP):在獲得設計認證後,特定站址的建造許可審查主要關注站址特徵和建造計劃。

-

運營許可(Operating License, OL):建造完成後,運營許可審查確認電站按照設計建造並符合安全運營要求。

設計認證的戰略意義在於可轉移性——一旦設計獲得認證,任何計劃使用該設計的站址都可以引用該認證,大幅簡化後續審批。這正是 SMR 模塊化理念在監管層面的體現。

其他國家的 SMR 監管進展:

-

加拿大:加拿大核安全委員會(CNSC)正在對 BWRX-300 和 ARC-100 進行預許可審查。加拿大採用供應商設計審查(VDR)流程,與 NRC 的設計認證類似,但允許更多迭代互動。

-

英國:英國核監管辦公室(ONR)對 SMR 設計進行通用設計審查(GDA)。Rolls-Royce 的 470 MWe SMR 設計已進入 GDA 第三階段。

-

俄羅斯:俄羅斯已批准 Rosatom 的 RITM-200N 設計,這是基於核破冰船反應爐的陸基 SMR。

-

中國:中國採用「示範項目先行」的模式——HTR-PM 以國家科技重大專項的形式建設和運營,其安全評估在國家核安全局(NNSA)的監督下進行。

核融合監管:從零開始

核融合的監管挑戰比 SMR 大得多。核心問題在於:核融合裝置應該被歸類為核設施(受現有核監管框架約束)還是粒子加速器/工業設備?

美國的脫鉤路徑

美國是最早採取明確立場的國家。2024 年,美國核管會發布了關於核融合裝置監管分類的決定:核融合裝置不受 10 CFR Part 50(核電站法規)的約束,而是遵循 Part 30(副產品材料)的框架。這意味著融合裝置被視為粒子加速器而非核反應爐——大幅降低了監管負擔。

這一決定的邏輯在於:核融合裝置不存在爐心熔毀風險(因為等離子體一旦失去約束會自動熄滅),不產生長壽命高放射性核廢料(D-T 循環產生的中子活化產物比裂變產物的半衰期短得多),且不需要大規模的應急計劃區(EPZ)。

但脫鉤路徑並非沒有缺點:

- 監管框架不完整——現有 Part 30 規則並非為百兆瓦級的聚變裝置設計

- 各州可能對聚變裝置實施不同的監管分類

- 如果聚變裝置使用 D-T 燃料,氟的管理仍需單獨的監管批准

英國的監管沙盒

英國採取了不同的路徑:英國政府建立了核融合監管沙盒,允許聚變初創公司在「受控靈活性」的監管環境下建設示範裝置。General Fusion 在 UKAEA Culham 園區的示範裝置就是這一沙盒框架下的首個項目。

沙盒方法的優勢在於靈活性——監管機構可以與開發者合作迭代監管要求。缺點在於難以規模化——每個項目可能需要單獨的監管安排,不利於標準化部署。

中國的指引框架

中國國家原子能機構(CAEA)發布了核融合研究設施的監管指南,將聚變裝置歸類為「研究設施」而非核電設施。指南對等離子體運行參數、輻射防護和氟管理提出了安全要求,但比裂變設施的監管要求顯著寬鬆。

國際協調的需求

核融合監管的碎片化是目前行業面臨的重要障礙。如果一家聚變公司想要在全球部署電站,可能需要面對美國、英國、中國、歐盟和日本五套不同的監管框架。行業正在推動 IAEA 建立統一的核融合安全標準,但這一過程可能需要 5-10 年——與 ITER 的工程進度同步。

第七章:供應鏈與製造——被低估的瓶頸

SMR 和核融合的商業化最終依賴於供應鏈的建設。這方面,兩者面臨著不同的挑戰。

SMR 的供應鏈挑戰

模塊化製造能力:SMR 的商業邏輯依賴於工廠量產而非現場建造。但問題在於——目前全球沒有任何一家工廠具備 SMR 模塊的量產經驗。

- NuScale 計劃的 VOYGR 模塊需要在重型製造工廠中完成,模塊直徑約 5 米,長約 20 米,重約 600 噸

- 全球僅有少數工廠(如日本 IHI、韓國斗山、美國 BWXT)具備此類核級壓力容器的製造能力

- 要達到批量生產的規模,需要新建專門的 SMR 製造設施——而這些設施本身需要數十億美元的投資

TRISO 燃料供應:HTR-PM、BWRX-300 和 BWXT 微反應爐都使用 TRISO 燃料顆粒。全球目前僅有美國(BWXT、Framatome)和中國(中核北方)具備 TRISO 燃料的量產能力。要支持大規模的 SMR 部署,TRISO 燃料的產能需要擴充 100 倍以上。

核級鑄鍛件:大型核電站的小型化並沒有消除對核級鑄鍛件的需求——SMR 的壓力容器、蒸汽發生器和主泵仍然需要核級資質的供應商。目前全球僅有日本 JSW、韓國斗山、中國一重等少數企業具備這些部件的製造能力。

核融合的供應鏈挑戰

核融合的供應鏈需求與 SMR 完全不同——且目前幾乎不存在。

HTS 磁帶:CFS 的 SPARC 和 ARC 依賴於高溫超導(HTS)磁帶。SPARC 使用了約 10,000 公里的 HTS 磁帶。目前全球 HTS 磁帶的年產能僅約 2,000-3,000 公里——這意味著一座 SPARC 的 HTS 需求消耗了全球 3-5 年的產能。要實現商業化聚變,HTS 磁帶的產能需要擴充 100-1,000 倍。

氚的供應:D-T 循環需要氚作為燃料。全球現有的氚供應極為有限(主要來自加拿大 CANDU 反應爐的副產品),總量約 20-30 公斤。一座 500 MWe 的 D-T 聚變電站每年需要約 50 公斤氚——超過全球年產量的 5 倍。這意味著聚變電站必須在反應器內實現氚的自持生產(鋰包層增殖),且初始啟動所需的氚本身就是一個重大挑戰。

等離子體面向部件:聚變反應器的第一壁和偏濾器需要承受極端的熱通量(10-20 MW/m²)和中子輻照。目前尚無商業供應商能夠生產這些部件——它們仍處於實驗室研發階段。

機器人維護系統:聚變反應器運行後具有放射性,所有維護操作必須通過機器人遠程完成。這種級別的全機器人維護方案在工業界尚無先例。

第八章:地緣政治維度

核能技術從來不僅是能源問題——它始終是地緣政治的核心議題。SMR 和核融合的發展將重塑全球核能地圖。

SMR 的出口市場博弈

SMR 的出口市場正在成為大國競爭的新戰場。美國、俄羅斯、中國、韓國和法國都在積極推廣各自的 SMR 設計。

-

美國:NuScale + GE-Hitachi 組合,目標市場包括東歐(波蘭、羅馬尼亞、捷克)、中東(沙烏地阿拉伯、阿聯酋)和東南亞(印尼、菲律賓)。美國進出口銀行已為 SMR 出口設立了 50 億美元的專項融資額度。

-

俄羅斯:Rosatom 的 RITM-200N 具有先發優勢——俄羅斯已在全球建設了多座海外核電站(土耳其 Akkuyu、孟加拉 Rooppur、埃及 El Dabaa),建立了完整的出口融資和建設模式。Rosatom 計劃將 RITM-200N 推廣至非洲和南亞市場。

-

中國:中核集團正在推動「華龍一號」的 SMR 化改造,目標市場包括「一帶一路」沿線國家。HTR-PM 的安全性能(本質安全)對監管能力較弱的發展中國家具備吸引力。

-

韓國:韓國 APR-1400 在全球市場定位為「高質量、按時交付」的選項。韓國正在開發 SMART(System-integrated Modular Advanced Reactor)100 MWe SMR。

核融合的地緣政治

核融合的地緣政治影響目前不如 SMR 明顯,但長期來看可能更為深遠。

-

IP 與技術主權:目前聚變技術的大部分知識產權集中在美國、英國和中國。如果聚變成功商業化,最早掌握這項技術的國家將獲得顯著的經濟和戰略優勢。

-

能源獨立:聚變使用氘和鋰作為燃料——海水中的氘儲量可供人類使用數十億年。對於當前依賴化石燃料的國家,聚變意味著終極的能源獨立。

-

不擴散問題:雖然聚變裝置不存在核擴散風險(核武器使用的是裂變材料),但 D-T 循環中的氟需要嚴格的管控——氟也可以用於核武器的增程設計。

第九章:國家案例研究

美國:私人資本驅動的雙軌路線

美國在 SMR 和核融合領域都採取了私人資本主導、政府支持的模式。SMR 方面,DOE 的 SMR 示範項目和先進反應爐示範計劃(ARDP)為 NuScale、TerraPower 和 Kairos Power 提供了成本分攤資金。核融合方面,DOE 的「融合能源計劃」(Fusion Energy Program)通過 Milestone-Based Fusion Development 計劃為多家聚變初創提供了資金支持。

美國的優勢:強大的風險投資生態系統、世界級的研究型大學(MIT、普林斯頓)、開放且可預測的監管框架。劣勢:聯邦政策的波動性、核廢料處理的長期僵局、高技能核工程師的老齡化。

中國:國家主導的縱向整合

中國在核能領域的路線是最一致的——國家戰略、長期資金和縱向整合。SMR 方面,HTR-PM 是國家科技重大專項的成果,CNNC 的 HTR-PM600 計劃獲得國務院批准。核融合方面,中國是 ITER 的積極參與者,同時也在建設自己的 CFETR(中國聚變工程試驗反應爐),目標 Q>5。

中國的優勢:決策集中、資金充足(不受市場周期影響)、供應鏈整合(國有企業控制了核燃料循環的全部環節)。劣勢:技術仍落後於美國(HTS 磁鐵、等離子體控制)、國際合作受限(美國出口管制)。

法國/歐盟:核能傳統的延續

法國長期以來是核能密度最高的國家(核電佔發電量的 70%+)。EDF 正在開發 Nuward——一個基於壓水堆技術的 170 MWe SMR。歐盟將 SMR 納入 REPowerEU 計劃的關鍵技術組合,並建立了 SMR 監管協調機制。

法國的優勢:成熟的核工業體系、經驗豐富的監管機構(ASN)、公眾對核能的較高接受度。劣勢:官僚體系效率較低、EPR 項目的成本超支陰影持續影響投資者信心。

日本:核能重啟與 SMR 的混合路徑

福島事故後,日本的核電重啟進程緩慢——目前 33 座可用反應爐中僅約 10 座恢復運營。日本正在探索 SMR 作為「核能重啟 2.0」的技術選項。日本政府的「清潔能源戰略」明確支持 SMR 研發,目標是在 2030 年代部署首個國產 SMR。

日本在核材料、精密製造和機器人技術方面的深厚積累使其在供應鏈領域具有優勢,但公眾接受度和站址可用性仍是嚴峻挑戰。

第十章:人才與勞動力市場

核能行業正在經歷一場人才危機——這可能是制約 SMR 和核融合商業化最被低估的因素。

老齡化問題

美國核管理委員會(NRC)的數據顯示,美國核電行業從業人員的中位年齡為 50 歲,約 40% 的核工程師在未來 5 年內達到退休年齡。歐洲和俄羅斯的情況類似——整個行業面臨著集體性的知識流失。

人才供需缺口

SMR 和大規模可再生能源建設對核工程師的需求正在急劇增加。根據 IAEA 的估算:

- 到 2035 年,全球核能行業需要新增約 20 萬名熟練勞動力

- 目前全球每年核工程專業畢業生約 1.2 萬人,供需缺口持續擴大

聚變人才的湧現

雖然核裂變行業面臨人才老化,但核融合領域正吸引著新一代科學家和工程師——因為聚變被視為「清潔、創新的前沿」而非「傳統的重工業」。聚變工程師薪資在 18 個月內上漲 25%,職位空缺增長 40%。

HTS 磁鐵工程師和等離子體控制軟體開發者是目前需求最旺盛的兩類人才——這反映了聚變行業正在從「物理學問題」轉變為「工程學問題」的階段性變化。

全球核工程教育現狀

全球主要核工程教育機構的分佈與 SMR/聚變的研發地理高度相關:

-

美國:MIT 核科學與工程系、加州大學伯克利核工程系、密西根大學核工程與放射科學系——每年畢業生約 600 人。MIT 在 2024 年開設了聚變工程專業方向,首批學生 30 人。

-

中國:清華大學核能與新能源技術研究院、西安交通大學核科學與技術學院、中國科學技術大學核科學技術學院——每年畢業生約 1,500 人。中國高校在聚變工程方向的課程設置正在快速擴充。

-

歐洲:法國 INSTN、英國曼徹斯特大學 Dalton 核研究所、瑞典皇家理工學院——每年畢業生約 800 人。英國 UKAEA 的聚變博士培訓中心每年培養約 50 名聚變領域博士生。

-

日本:東京大學核工程與管理系、京都大學核能工程系——每年畢業生約 300 人,但老齡化問題嚴重。

創業生態系統

值得關注的是,聚變領域正在形成一個獨特的創業生態系統——從大學實驗室分拆的聚變初創公司正在成為推動行業前進的核心力量。

CFS 分拆自 MIT 等離子體科學與聚變中心(PSFC),Helion 分拆自 MSNW,TAE 源自 Triangle Universities Nuclear Laboratory。這種「實驗室到初創」的技術轉移模式正在加速聚變的商業化進程——研究人員不再需要等待政府項目的漫長周期,可以直接在私營部門追求自己的技術願景。

第十一章:安全分析——SMR vs 聚變的風險圖譜

公眾對核能安全的擔憂是制約行業發展的重要因素。SMR 和核融合在安全特徵上有本質區別。

SMR 的安全哲學

SMR 的安全設計基於「被動安全」原則——在發生事故時,不需要電源或操作員干預即可安全停堆。

以 NuScale VOYGR-6 為例:

- 反應爐安裝在地下安全殼中,周圍是冷卻水池

- 自然循環冷卻——無需主泵即可帶走衰變熱

- 安全殼浸沒在水池中——即使完全失去冷卻劑,安全殼外的水池也能提供無限期的冷卻

- 72 小時被動冷卻能力——之後只需補充水池水即可維持安全

HTR-PM 的安全特徵更為徹底:

- TRISO 燃料顆粒本身就是微型安全殼——即使反應爐完全失去冷卻,TRISO 顆粒也能在高達 1,600°C 的溫度下保持結構完整性

- 氦氣冷卻劑是化學惰性的——不存在氫氣爆炸風險(福島事故的關鍵因素)

- 負溫度反應係數——溫度升高會自動降低反應性,使反應爐自行關閉

SMR 的本質安全設計使其事故後果大幅小於大型核電站——應急計劃區(EPZ)可以從傳統核電站的 10 英里半徑縮小到站址邊界。這使得 SMR 可以部署在更靠近人口中心的位置。

聚變的安全特徵

聚變裝置的安全特徵與裂變反應爐有根本不同:

無爐心熔毀風險:這是聚變安全最核心的優勢。裂變反應爐停堆後,堆芯中的裂變產物持續產生衰變熱——如果冷卻系統失效,堆芯溫度會持續上升直至熔毀。而聚變裝置中的等離子體一旦失去磁約束(例如磁鐵失效),等離子體會立即膨脹並在毫秒內熄滅——聚變反應自然終止,不存在「熔毀」的概念。

無長壽命高放射性廢物:聚變 D-T 循環產生的中子活化產物(主要是反應器結構材料的活化)的半衰期通常為數十年至數百年,遠短於裂變廢物的數萬年。這意味著聚變電站退役後的廢物管理要求大幅降低。

無核擴散風險:聚變裝置不使用濃縮鈾或鈽,不存在核武器材料擴散的風險。

但聚變並非完全無風險:

氟的泄漏風險:D-T 循環中使用的氟具有放射性(半衰期 12.3 年),可以通過呼吸和皮膚吸收進入人體。雖然氟的放射性風險遠低於裂變產物(如銫-137 或碘-131),但大劑量泄漏仍需要人員疏散和環境清理。

結構材料活化:高能中子(14.1 MeV)會活化反應器結構材料,產生短壽命放射性同位素。這意味著聚變電站運行和退役過程中仍需要輻射防護措施。

儲能風險:聚變裝置的磁鐵系統(尤其是 HTS 磁鐵)儲存了大量的電磁能量——如果磁鐵猝發(quench),能量會在毫秒內釋放,可能對周邊設備造成機械損壞。

公眾接受度的對比

雖然聚變的安全特徵明顯優於裂變,但公眾對核能的接受度受到文化和歷史因素的強烈影響。

在美國,支持新建核電站的比例從福島事故後的 43% 回升到 2026 年的 57%。SMR 的公眾支持率為 64%,高於大型核電站的 51%。聚變由於尚未進入公眾視野,還沒有系統性的民意調查數據。

在歐洲,德國和奧地利仍然反對核能,但法國、芬蘭和波蘭的民意正在轉向支持新建。

在中國,核能的公眾接受度總體較高(約 70% 支持),但大型核電站選址面臨的「鄰避效應」(NIMBY)依然存在。

聚變可能面臨一個獨特的公眾接受度挑戰:由於聚變被宣傳為「近乎無限的清潔能源」,公眾可能對其商業化時間線抱有不切實際的期望。當聚變在 2030 年代仍然無法併網時,可能會出現「聚變疲勞」(fusion fatigue)——公眾信任的喪失和投資意願的下降。

最終結論:十年窗口

2026 年 6 月標誌著核能新時代的正式開端。SMR 獲得了首個美國監管認證,證明了其技術可行性;核融合實現了 Q>1 的淨能量增益,證明了其科學可行性。這兩個進展在同一週發生,不是巧合——它們共同反映了核能產業在經歷三十年停滯後迎來的技術復興。

未來十年(2026-2036)將是決定性的:

- SMR 需要證明其經濟性——工廠量產是否能實現承諾的學習曲線成本降低

- 核融合需要跨越工程鴻溝——從 Q>1 到連續運行發電

- 監管機構需要建立新的框架——既能確保安全,又不會扼殺創新

- 投資者需要保持耐心——核能的回報周期以十年計,而非以年計

如果 SMR 成功,核能將從「集中式巨型電站」轉變為「分布式清潔能源基礎設施」。如果核融合成功,人類將獲得近乎無限的清潔能源。兩個如果同時實現的可能性雖然渺茫,但 2026 年 6 月的這一週讓我們有理由比過去任何時候都更加樂觀。