國際太空站自 2000 年以來一直是人類在軌道上的永久家園。但到 2026 年,一段長達四分之一世紀的篇章正接近尾聲:NASA 已將 ISS 的退役時間定在 2030 年左右。在 ISS 退役與商業替代方案的部署之間,存在一個可能長達數年的軌道能力缺口——這將終結 30 多年來人類在近地軌道的不間斷存在。這不僅是一個工程問題,更是一個經濟和戰略問題:誰將建造後 ISS 時代的近地軌道基礎設施?

答案正在快速浮現。截至 2026 年中,至少有四個資金充足的商業太空站項目正在全力推進:Axiom Space、Vast、Starlab(由 Voyager Technologies 主導)和 Orbital Reef(由 Blue Origin 和 Sierra Space 領導)。每一個項目代表了不同的技術路徑、商業模式和戰略定位。這是一場在數千公里高空中展開的基礎設施競賽,賭注不僅是數百億美元的市場,更是人類在近地軌道長期存在的未來。

ISS 退役的戰略背景

理解商業太空站競賽,首先需要理解 ISS 退役的戰略含義。ISS 不僅是一個研究平台——它是一個由美國、俄羅斯、歐洲、日本和加拿大等 15 個國家投入超過 1,500 億美元建造的外交和科學生態系統。它的退役將留下幾個關鍵空白。

首先是研究連續性。ISS 上的微重力研究已產生了從蛋白質晶體生長到材料科學的數千項研究成果。如果商業替代方案未能及時部署,這些研究項目將中斷數年,可能導致科學團隊解散和專業知識流失。

其次是載人航天能力。ISS 是美國、歐洲和日本太空人前往軌道的唯一目的地。沒有 ISS,NASA 的商業載人計劃(SpaceX Crew Dragon)就失去了主要客戶——但同時,商業太空站將成為新的目的地。這意味著載人航天從政府項目向商業服務的轉變將加速。

第三是地緣政治影響。ISS 是後冷戰時期美俄太空合作的象徵。其退役將結束這段獨特的合作時代,而替代方案——無論是商業的還是中國的天宮太空站——都將重塑軌道上的地緣政治格局。

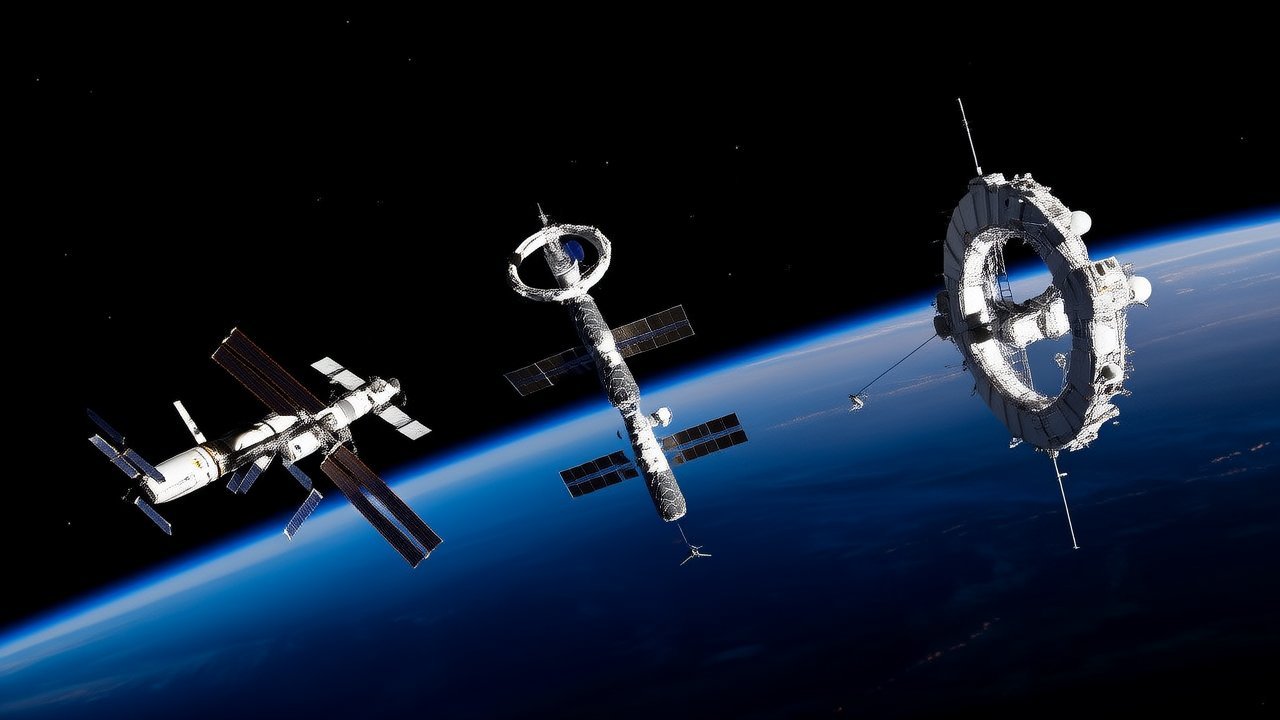

Vast:執行力領先者

Vast 由加密貨幣企業家 Jed McCaleb 於 2021 年創立,是所有競爭者中行動最快的。該公司在加州長灘擁有超過 1,000 名員工,總融資超過 10 億美元,包括 2026 年 3 月里程碑式的 5 億美元融資輪。Vast 的 Haven Demo——一個重約 500 公斤的衛星測試平台——於 2024 年底成功飛行,並於 2025 年 2 月脫軌,使 Vast 成為唯一在自有硬體上擁有飛行記錄的商業太空站公司。

Haven-1,一個單艙段先導太空站,正在集成中,計劃於 2027 年第一季度由 SpaceX Falcon 9 發射。Haven-2,多艙段的 ISS 後繼者,計劃於 2028 年開始發射艙段,2032 年全面運營。Vast 還獲得了 NASA 的第六次私人太空人任務到訪 ISS。

Vast 的戰略是「先進入軌道,再迭代」。通過優先發射較小的先導艙段,該公司希望先於競爭對手建立軌道存在、產生收入和積累運營經驗,然後再擴展到完整的太空站。這種方法類似於 SpaceX 的快速迭代理念——降低初始複雜性以加速首次發射。

Axiom Space:ISS 過渡策略

Axiom Space 總部位於休斯頓,採取獨特的方法:其首批艙段將直接對接到 ISS,利用現有基礎設施同時建設自己的太空站。一旦 ISS 退役,Axiom 的艙段將分離,形成自由飛行的太空站。這種策略降低了早期風險,但造成了對 ISS 可用性和退役時間表的依賴。

Axiom 於 2026 年 2 月籌集了 3.5 億美元,並已完成多次前往 ISS 的私人太空人任務,產生了實際收入和運營經驗。公司已與多家商業客戶簽訂了研究協議,包括製藥公司希望在微重力下進行蛋白質晶體生長實驗。

Axiom 的競爭優勢在於運營經驗和客戶關係。通過現有的 NASA 合同和私人任務,Axiom 已建立了在其他競爭者尚未具備的運營軌道。然而,其與 ISS 捆綁的策略也存在風險:如果 ISS 在 Axiom 的艙段具備自主運行能力之前出現問題,整個時間表都會受到影響。

Orbital Reef 與 Starlab:大型財團方案

Orbital Reef 是 Blue Origin 和 Sierra Space 的合資企業,得到 Jeff Bezos 太空公司和 Sierra 的 Dream Chaser 太空飛機的支持。合作夥伴包括 Boeing、Redwire、AWS 和 Amazon Supply Chain,形成了一個擁有深厚工業基礎的財團。Orbital Reef 的設計規模與 ISS 相當,目標是 2030 年開始運營。其模塊化架構允許逐步擴展,而 Dream Chaser 太空飛機提供了獨特的貨物運輸和返回能力。

Starlab 由 Voyager Technologies 主導——該公司於 2025 年收購了洛克希德·馬丁的太空站資產。Starlab 採取單艙段、大體積的方法,目標是 2028 年發射。與其他方案不同,Starlab 只需一次發射即可部署完整太空站(使用 SpaceX Starship 或 New Glenn),避免了多艙段對接的複雜性和風險。Voyager 還與歐洲太空總署(ESA)建立了合作關係,確保國際合作夥伴關係。

Orbital Reef 和 Starlab 代表著資本密集型的方法——兩者都有大型航空航天公司的支持,資金充足但決策節奏較慢。它們的優勢在於工業規模的工程能力和現有的客戶關係。

經濟模式:從政府合約到商業服務

商業太空站的基本經濟模式正在從 NASA 的成本加成合約轉向服務採購模式。NASA 的商業近地軌道目的地(CLD)計劃已分配了 4.15 億美元以上的第一階段資金,並計劃在第二階段(2026-2031 年)提供 10-15 億美元。但這些資金是作為服務採購——NASA 購買太空站上的艙位,而非資助建設。

這意味著商業太空站需要多樣化的收入來源。主要潛在客戶包括:

製藥和生物技術公司對微重力下的蛋白質晶體生長和細胞培養感興趣。微重力可以產生更高質量的蛋白質晶體,從而改進藥物設計。默克(Merck)的 Keytruda——全球最暢銷藥物之一——其製造過程就得益於微重力研究。這個市場的潛在年價值估計為 50-100 億美元。

先進材料製造在微重力下可以生產在地球重力環境中不可能實現的結構。ZBLAN 光纖、高級合金和電子材料具有潛在的商業價值。Redwire 已在 ISS 上展示了多個製造演示,並計劃在商業太空站上擴大規模。

太空旅遊和媒體是第三個收入來源。Axiom 已以每個艙位 5,500 萬美元的價格出售了多個私人太空人任務。隨著成本下降,需求可能會增長——但這個市場的規模仍然高度不確定。

天文台分析:軌道基礎設施的結構性轉變

POC.HK 天文台認為,商業太空站競賽代表了人類太空活動更深層次的結構性轉變——從政府主導的探索轉向商業驅動的軌道經濟。ISS 的退役不是一個終點,而是一個轉折點。

從歷史上看,太空站的經濟回報一直是間接的——通過技術溢出效應和研究發現,而非直接的商業收入。商業太空站第一次有機會直接產生可持續的收入。如果成功,這將解鎖一個新的經濟領域:近地軌道不僅是實驗室和觀測平台,而是製造、服務和創新的場域。

然而,風險不容忽視。商業太空站的資本需求巨大——建造和運營一個載人太空站的成本估計在 30-100 億美元之間。市場需求尚未被驗證——製藥公司可能最終認為微重力研究並非必需,太空旅遊可能仍然是少數人的奢侈品。如果在 ISS 退役後出現載人航天能力的缺口,重新建立軌道存在將比維持現有存在更加昂貴和困難。

競爭格局也可能發生變化。中國的天宮太空站正在擴建,俄羅斯計劃發射自己的軌道站,印度也宣布了太空站計劃。後 ISS 時代的近地軌道將不再是單一西方太空站,而是多個軌道前哨的網絡——每一個由不同的國家或實體運營,服務於不同的客戶群體,創造一個更加分散但也更加多樣化的軌道生態系統。

從長遠來看,商業太空站的成功將決定人類是否能在近地軌道建立真正可持續的存在——這不僅關乎科學研究,更關乎人類文明向太空擴張的基礎設施基礎。

免責聲明:本文所載資料僅供參考,不構成任何投資建議或商業決策依據。數據及時間資訊以發布當日為準,可能隨後續發展而有所變動。作者及POC.HK不對因使用本文資訊而導致的任何損失承擔責任。