小型核反應爐雙重里程碑:NuScale 獲 NRC 全面認證、HTR-PM 連續運行 100 天

2026 年 6 月 2 日至 3 日,全球小型模塊化反應爐(SMR)領域迎來了兩個具有象徵意義的里程碑。美國 NuScale Power 的 VOYGR-6 設計獲得美國核管會(NRC)全面設計認證,為美國首個商用 SMR 電站的部署掃清了監管障礙。與此同時,中國山東的石島灣高溫氣冷堆(HTR-PM)實現了連續滿功率運行 100 天,證明了第四代核電技術的工程可靠性。這兩個事件雖然發生在地球兩端,卻共同指向同一個趨勢:小型核反應爐正在從技術概念走向商業現實。

NuScale VOYGR-6:美國核監管的新篇章

經過長達八年的設計審查和數百萬頁的文件提交,NuScale 的 VOYGR-6 設計最終於 2026 年 6 月 2 日獲得 NRC 的標準設計批准(Standard Design Approval, SDA)。這是 NRC 歷史上首次對 SMR 設計頒發此類認證,也是自 2010 年代批准大型壓水堆設計以來,美國首次批准新的反應爐設計。

VOYGR-6 的核心參數:

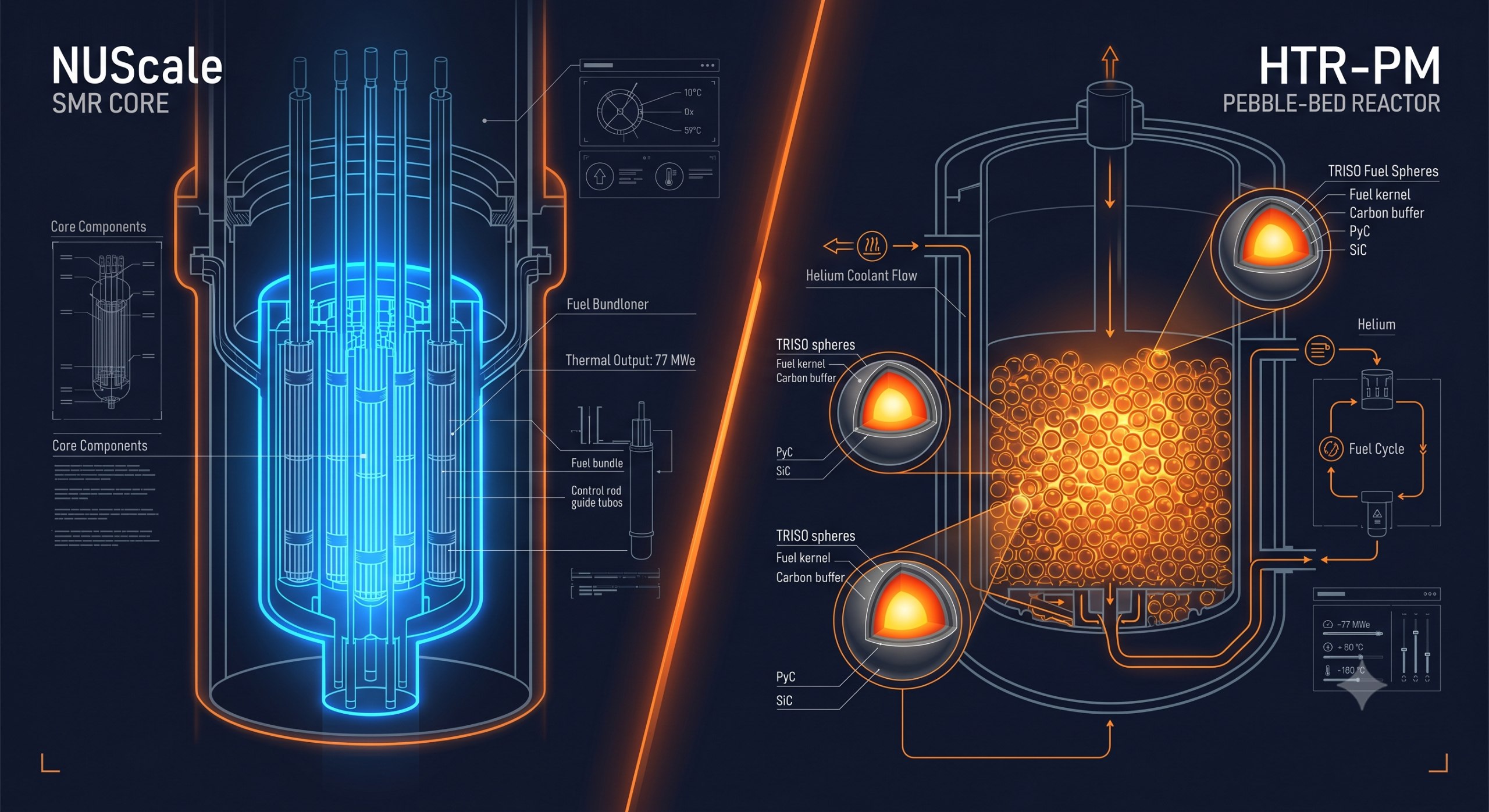

- 單機功率:77 MWe(電功率)

- 模塊配置:每個電站可部署 6 個動力模塊,總功率 462 MWe

- 反應爐類型:一體化壓水堆(iPWR)

- 冷卻方式:自然循環冷卻,無需主泵

- 安全特徵:被動安全系統可在無電源、無操作員干預的情況下維持 72 小時安全

- 佔地面積:約 40 英畝(約 16 公頃),遠小於傳統核電站

NRC 認證的意義不僅在於技術驗證。獲得 SDA 後,計劃在愛達荷國家實驗室(INL)建設的首個 VOYGR-6 電站可以直接引用該認證,大幅簡化後續的建造許可(Construction Permit, CP)和運營許可(Operating License, OL)審批流程。

NuScale 表示正在與猶他州聯合市政電力系統(UAMPS)重啟愛達荷項目的商業談判,並已與羅馬尼亞 NuScale 簽訂了在中東歐部署六模塊電站的意向協議。分析師估計首個商用電站的目標投產時間約在 2030-2032 年。

HTR-PM:中國第四代核電的長期運行驗證

在山東石島灣,中國的 HTR-PM(高溫氣冷堆)示範電站在 2026 年 6 月 3 日達成了連續滿功率運行 100 天的紀錄。這座 200 MWth(熱功率)/ 約 65 MWe 的電站是世界首個併網發電的第四代核反應爐,自 2023 年首次達到臨界以來,一直在累積運行數據。

HTR-PM 的技術特點與 NuScale 截然不同:

- 冷卻劑:氦氣(而非水),出口溫度可達 750°C

- 燃料:TRISO 顆粒燃料(Tri-structural ISOtropic),每個燃料顆粒本身就是一個微型安全殼

- 安全特性:本質安全性——在任何事故情況下,反應爐可以自動安全停堆,無需外部電源或主動安全系統介入

- 效率:高溫輸出使其不僅可以發電,還可以用於工業供熱、海水淡化和氫氣生產

100 天連續滿功率運行是工程可靠性驗證的重要節點。CNNC(中國核工業集團)表示,HTR-PM 在此期間的容量因子達到了 98.2%,遠超傳統壓水堆的約 90% 平均可用率。這對於證明第四代反應爐的商業可行性具有關鍵意義。

石島灣 HTR-PM 的成功推動了中國下一步的商用計劃。中核集團已宣布計劃在山東建設 6 台 HTR-PM600 機組(每台 600 MWth/210 MWe),目標在 2030 年前投入運營。每台 HTR-PM600 由 6 個反應爐模塊驅動一個汽輪機,保留了 HTR-PM 的模塊化設計理念。

SMR 的戰略定位:不僅是「更小的核電站」

傳統上對 SMR 的理解往往停留在「更小、更便宜的核電站」這個框架內。但 2026 年這兩個里程碑揭示了一個更深層的轉變:SMR 正在重新定義核電的應用場景。

替代柴油發電:對於採礦、偏遠社區和工業園區,SMR 可以替代目前依賴柴油發電機的分布式能源方案。在加拿大,正在進行的四個 SMR 項目中有三個針對的是油砂礦區和偏遠原住民社區的柴油替代。成本測算顯示,一個 300 MWe 的 SMR 在 25 年壽期內的平準化電力成本(LCOE)約為 $80-100/MWh,與柴油發電的 $200-400/MWh 相比具有明顯競爭力。

工業供熱:HTR-PM 的 750°C 高溫輸出開闢了核電在工業領域的全新應用。化工、鋼鐵和氫氣生產等工業過程需要高溫熱源,目前主要依賴化石燃料。SMR 的高溫輸出可以直接替代這些工業鍋爐,實現工業脫碳。

海水淡化:中東和北非地區對核能海水淡化的興趣正在增長。SMR 的規模靈活性使得將反應爐與海水淡化廠配對變得經濟可行。

電網韌性:與大型核電站(1,000+ MWe)不同,SMR 可以部署在電網規模較小的地區或作為城市分布式電源。單個 77 MWe 模塊的故障不會導致電網大面積崩潰。

經濟性與監管挑戰

儘管技術進展令人振奮,SMR 的商業化仍面臨顯著障礙。

單位成本悖論:SMR 的設計初衷是通過模塊化生產降低單位裝機成本。但目前首個項目的建造成本仍然高企——NuScale 愛達荷項目的預估 LCOE 從早期樂觀估計的 $55/MWh 修正至約 $89/MWh,而大型壓水堆(如 AP1000)的 LCOE 約為 $70/MWh。模塊化生產需要達到一定的產量規模才能體現成本優勢——這個「規模鴻溝」是 SMR 商業化的核心挑戰。

監管首次成本:每種新設計都需要獨立進行監管審批。NuScale 用了八年時間才獲得認證——對於沒有大型團隊的初創公司,這個時間和資金成本是巨大的。GE-Hitachi 的 BWRX-300 正在加拿大核安全委員會進行預許可審查,預計也需要 5-7 年。行業正在推動國際監管協調以降低重複審批成本。

供應鏈準備度:SMR 需要新的供應鏈——尤其是 TRISO 燃料和模塊化壓力容器的製造能力——目前僅在少數國家具備。

全球 SMR 格局

| 設計 | 公司 | 類型 | 功率 | 狀態 |

|---|---|---|---|---|

| VOYGR-6 | NuScale(美國) | iPWR | 77 MWe | NRC 全面認證 ✅ |

| BWRX-300 | GE-Hitachi | BWR | 300 MWe | 加拿大預許可審查中 |

| HTR-PM | CNNC(中國) | HTGR | 65 MWe | 連續運行 100 天 ✅ |

| SMR-160 | Holtec(美國) | iPWR | 160 MWe | NRC 設計審查中 |

| Natrium | TerraPower(美國) | 鈉冷快堆 | 345 MWe | Wyoming 項目建設中 |

| KARAT-100 | Rosatom(俄羅斯) | iPWR | 100 MWe | 俄羅斯監管審查中 |

展望:SMR 的 2030 年時間線

從 2026 年的兩個里程碑出發,SMR 的 2030 年時間線正在變得清晰:至少 4-5 個 SMR 設計將在全球範圍內獲得監管批准,3-4 座商用 SMR 電站將開始建設,中國的 HTR-PM600 可能接近投產。

SMR 不會取代大型核電站——兩者互為補充。大型電站服務於電網基荷,SMR 填補分布式能源、工業供熱和偏遠地區供電的空白。當核電的應用場景從「發電」擴展到「供熱、製氫、淡化」時,SMR 的市場規模可能遠超傳統核電的想像邊界。