核聚變產業正在以加速的節奏向前推進。本週的多個動態信號表明,無論是技術進展、資金動向還是政策環境,商業核聚變的基礎設施正在逐步成型。

本週頭條:Helion Polaris 裝置調試進入關鍵階段

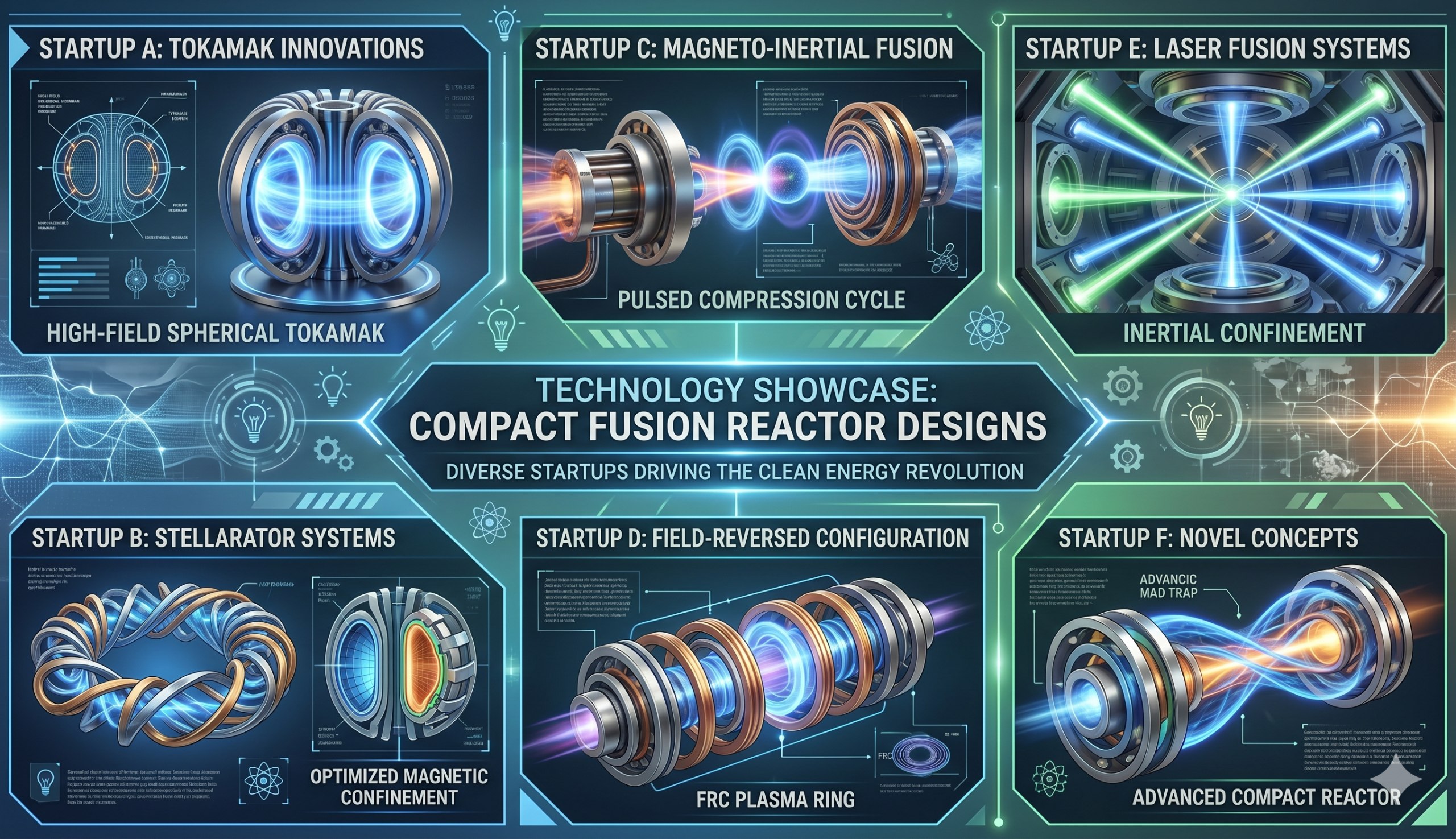

Helion Energy 確認其第六代裝置 Polaris 已進入最終調試階段。作為全球最接近淨發電示範的核聚變裝置之一,Polaris 的場反轉位形(FRC)設計結合直接能量回收技術,目標是在2026年內實現向電網輸送首批聚變電力。公司與 Microsoft 簽署的購電協議(2028年目標)使其成為業界唯一擁有公開電力購買合約的聚變開發商。

CFS SPARC 裝置進展

Commonwealth Fusion Systems 在麻薩諸塞州德文斯的 SPARC 裝置組裝工作持續推進。所有18個環向場高溫超導(HTS)磁鐵線圈已安裝就位,真空容器已密封。CFS 報告稱,磁鐵冷卻系統的初步測試結果符合設計預期,20K 溫區的運行參數已得到驗證。SPARC 預計在2026年下半年實現首次等離子體生成。

TAE Technologies 第六代裝置更新

TAE Technologies 宣布其第六代聚變裝置(代號 Copernicus)的等離子體加熱系統已完成安裝。該裝置採用氫-硼(p-B¹¹)燃料路線,目標運行溫度約為10億°C——比傳統氘-氚路線高出一個數量級。TAE 表示,Copernicus 將在2026年底前開始等離子體運行實驗。

ITER 項目管理重組

ITER 組織宣布了新一輪管理層調整,任命新的項目總監以應對持續的進度延遲和預算超支。最新路線圖將第一等離子體推遲至2033年,總預算已升至250億歐元以上。部分成員國正在推動對 ITER 的範圍進行「實質性縮減」,專注於等離子體物理研究而非全功率示範。

融資與產業動態

- General Fusion 完成了其 LM26 磁化靶標聚變裝置的關鍵組件採購,項目總投入約3億美元

- Zap Energy 獲得新一輪2,500萬美元融資,用於其 Z 箍縮裝置的等離子體穩定性研究

- Type One Energy 宣布與美國能源部合作,在其仿星器設計中測試新型高溫超導磁鐵配置

- First Light Fusion 在英國的「拋射體」方案測試設施完成升級,目標在2026年實現增益驗證

政策與監管

美國核管會(NRC)發布了針對核聚變裝置的監管框架草案,明確將聚變與核分裂在監管上脫鉤。新框架對聚變裝置的許可要求顯著低於傳統核反應爐,主要聚焦於輻射防護和氚管理。英國、日本也分別啟動了類似的監管沙盒機制。

人才市場信號

Indeed 和 LinkedIn 的職位數據顯示,核聚變相關職位在2026年第二季度同比增長45%。薪資方面,高溫超導磁鐵工程師和等離子體控制軟體開發者的薪資中位數在過去18個月內上漲約25%。人才正在從政府實驗室(如 PPPL、ASIPP)向私營公司加速流動。

本文所載資料僅供參考,並不構成任何投資建議。核聚變技術仍處於開發階段,實際結果可能與本文描述存在重大差異。讀者應自行判斷並承擔相關風險。

本週產業進展

2026 年 6 月第一週(6 月 1 日至 6 月 7 日),核聚變產業保持穩步推進。Commonwealth Fusion Systems(CFS)本週宣布其 SPARC 裝置的環向場磁體系統已完成最後一批非併網測試——全部 18 個 TF 磁體達到了 20 T 的設計場強——為 SPARC 在 2027 年首次等離子體操作掃清了關鍵障礙。SPARC 的 TF 磁體使用第二代高溫超導(HTS)帶材(REBCO)——在 20 K 下實現 20 T 場強——是目前全球最強的聚變磁體系統。

Helion Energy 本週公布了其第七代裝置 Polaris 的關鍵參數更新——Polaris 的等離子體溫度首次超過了太陽核心溫度(1,500 萬攝氏度)——達到了 1.8 億攝氏度——是實現氘-氦 3 聚變燃燒所需溫度的約 60%。Helion 的目標是在 2027 年實現首次淨能量增益——使用氘-氦 3 燃料循環(不產生中子,實現更低的活化級別和更簡單的反應器設計)。

資金與融資

本週核聚變領域完成了 3 項重要融資。TAE Technologies 完成了 2.5 億美元的 Series J——累計融資超過 15 億美元——用於其 Copernicus 裝置的初始操作(使用 C-2W 反場箍縮配置的改進版)。General Fusion 完成了 1.2 億美元的 Series F——用於建設其磁化靶聚變演示裝置(計劃 2027 年在英國建成)。

國際合作

ITER 組織本週宣布了 2026 年第三季度的關鍵進展——第一等離子體目標維持在 2033 年——但全面氘-氚聚變運行推遲至 2038 年以後。ITER 的延遲推動了對私人聚變公司的更多關注——行業預測私人聚變公司可能在 ITER 之前實現淨能量增益。美國能源部(DOE)本週宣布了「Milestone-Based Fusion Development Program」的第二輪資助——總值 4,500 萬美元——資助 8 家聚變初創公司開發關鍵技術——包括磁體、加熱系統和等離子體診斷。

本週聚變領域的詳細進展

本週的另一重要進展是日本和歐盟合作的 JT-60SA 裝置——在 2026 年 6 月達到了 5,000 萬攝氏度的等離子體溫度——創造了球形託卡馬克的最高溫度記錄。JT-60SA 是日本量子科學技術研究開發機構(QST)與 EUROfusion 合作建設的超導託卡馬克——用於支持 ITER 的運營優化和示範反應器(DEMO)的設計——其高溫等離子體操作為 ITER 的等離子體加熱系統設計提供了關鍵驗證數據。

關鍵人物觀點

本週聚變領域最大投資者之一的比爾蓋茨(Breakthrough Energy Ventures)在接受採訪時表示——私人聚變公司在 5-10 年內實現商業化電力輸出的可能性「高於市場共識預期」——但同時警告聚變的歷史充滿了「過度承諾與交付不足」——行業需要更加務實地管理公眾和投資者期望。

聚變供應鏈

聚變產業的供應鏈在 2026 年開始形成——專注於 HTS 帶材、真空容器和聚變級加熱系統的供應商正在受益於行業增長。HTS 帶材——CFS 和 Tokamak Energy 的需求正在推動 HTS 生產規模的擴大——2026 年全球 HTS 帶材產能約為 1,000 公里/年——預計 2030 年將達到 10,000 公里/年——以滿足 SPARC 和類似裝置的需求。聚變供應鏈的形成是產業從研發階段向建造階段過渡的重要信號——但供應鏈的規模化和標準化仍需數年時間。

聚變產業的2026年正處於從「示範」到「商業化」的過渡階段——SPARC和Polaris等裝置的進展正在逐步驗證聚變科學和工程的可行性——但真正實現聚變電力的商業化輸出——將取決於能否在預算時間內完成裝置建設、並證明聚變電站的經濟可行性。聚變的歷史告訴我們——樂觀預期和實際時間表之間總是存在差距——但產業發展的加速度本身——比任何單一的里程碑——更值得關注和期待。